追徴課税とは?発生するケースや加算税・延滞税・対応方法をわかりやすく解説

追徴課税とは、本来納めるべき税金が正しく納められていなかった場合に、不足していた税額を後から納めることです。

売上の計上漏れや経費の誤り、消費税の処理ミス、無申告などがあると、追加納税が必要になることがあります。税務署から指摘を受けた場合は、何に対して追加の納付が必要なのかを確認することが大切です。

この記事では、追徴課税の種類、発生しやすいケース、追徴課税が発生した場合の対応方法についてわかりやすく解説します。

なお、すでに税務署から指摘を受けている方や、追加で納める税金の見通しに不安がある方は、明治通り税理士法人にご相談ください。追徴課税・税務調査・修正申告について、現在の状況に応じた対応をご案内します。

目次

追徴課税とは?

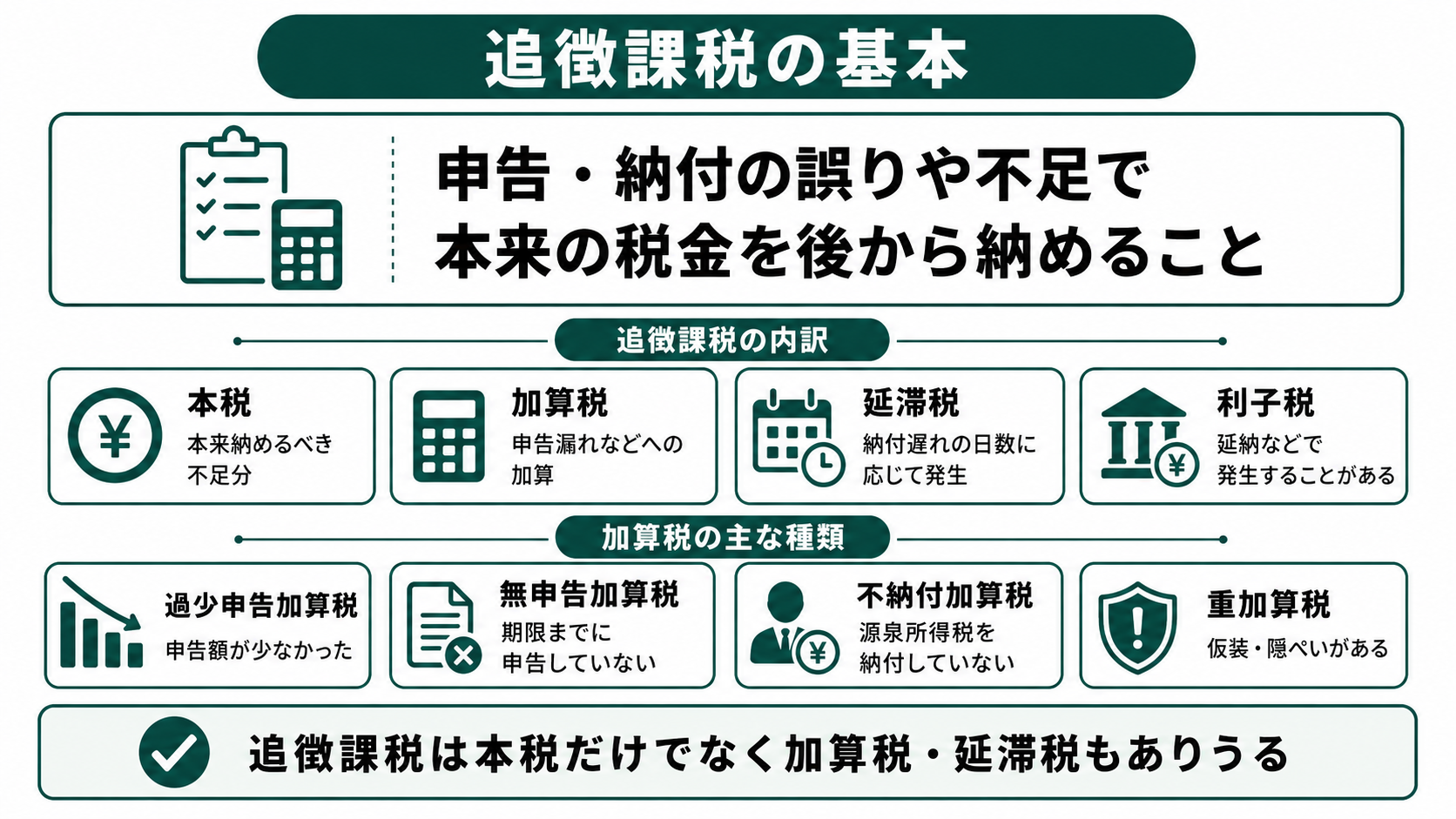

追徴課税は、申告や納付の内容に誤りや不足があったときに、後から不足分を納めることを指します。本来納めるべきだった税金が正しく納められていなかった場合に生じます。

たとえば、売上の計上漏れがあった場合、経費として処理していた支出が税務上認められなかった場合、消費税の計算に誤りがあった場合などに、追加で税金を納めることがあります。

追徴課税では、不足していた本来の税金だけでなく、状況によって加算税や延滞税がかかることがあります。そのため、追徴課税といっても、実際に納める金額は次のように分かれます。

| 区分 | 内容 |

|---|---|

| 本税 | 本来納めるべきだった税金の不足分 |

| 加算税 | 申告漏れ、無申告、仮装・隠ぺいなどに対するペナルティ |

| 延滞税 | 納付が遅れた期間に応じてかかる利息のような税金 |

| 利子税 | 延納などが認められた場合にかかる税金 |

加算税の種類

加算税は、申告や納付の状況に応じて課されるペナルティのような税金です。

加算税には、過少申告加算税、無申告加算税、不納付加算税、重加算税があります。

| 種類 | 主なケース |

|---|---|

| 過少申告加算税 | 期限内に申告したものの、申告税額が少なかった場合 |

| 無申告加算税 | 期限までに申告していなかった場合 |

| 不納付加算税 | 源泉所得税を期限までに納付していなかった場合 |

| 重加算税 | 仮装・隠ぺいなどがあった場合 |

それぞれ、どのような場合にかかるのかを見ていきましょう。

過少申告加算税

過少申告加算税とは、期限内に申告はしていたものの、実際には本来より少ない税額で申告していた場合にかかる加算税です。

たとえば、売上漏れがあった、経費にできない支出を経費にしていた、消費税の計算に誤りがあったといったケースです。

ただし、申告内容の誤りに自分で気づき、税務署から調査の事前通知を受ける前に自主的に修正申告をした場合は、過少申告加算税がかからないことがあります。事前通知を受けた後でも、税務調査で誤りを指摘される前に修正申告をすれば、加算税が軽くなる場合があります。

申告内容に誤りがあるかもしれないと気づいた場合は、できるだけ早く確認することが大切です。

無申告加算税

無申告加算税とは、申告期限までに申告していなかった場合にかかる加算税です。

たとえば、個人事業主が確定申告をしていなかった場合、法人が決算申告をしていなかった場合などです。

期限後に自主的に申告する場合と、税務調査で指摘された後に申告する場合では、加算税の割合が変わることがあります。また、令和6年1月1日以後に法定申告期限が到来するものについては、高額な無申告に対する加算が強化されています。

不納付加算税

不納付加算税とは、源泉所得税を期限までに納付しなかった場合にかかる加算税です。

源泉所得税は、給与や一定の報酬を支払うときに、支払う側が税金を預かり、税務署へ納付するものです。

納付を忘れていた場合でも、税務署から指摘を受ける前に自主的に納付すれば、不納付加算税が軽くなったり、かからなかったりすることがあります。

給与や役員報酬、外部専門家への報酬の支払いがある場合は、源泉所得税の納付期限を確認しておきましょう。

重加算税

重加算税とは、仮装・隠ぺいなどがあった場合に課される重い加算税です。

たとえば、売上を意図的に隠していた、二重帳簿を作っていた、帳簿や請求書を改ざんしていたといった場合です。

単なる計算ミスや資料不足とは異なり、意図的に事実を隠していたと判断されると、重加算税の対象になることがあります。

税務調査で事実関係に疑いを持たれた場合は、感覚だけで説明するのではなく、帳簿、通帳、請求書、契約書、メールなどの資料をもとに事実を確認していくことが大切です。

延滞税

延滞税とは、税金を納期限までに納付できなかった場合に、納付が遅れた日数に応じてかかる税金です。

期限後申告や修正申告によって追加で納める税金がある場合、原則として本来の納期限の翌日から実際に納付する日までの期間に応じて延滞税が計算されます。延滞税は、加算税とは別にかかります。

たとえば、売上漏れが見つかって追加で法人税や所得税を納める場合、不足していた本税に加えて、過少申告加算税と延滞税がかかることがあります。

延滞税の割合は年度によって変わります。具体的な金額を確認するときは、国税庁の延滞税計算ページや税理士に確認することが大切です。

利子税

利子税とは、延納などが認められた場合にかかる税金です。

延滞税と名前が似ていますが、延滞税は納期限までに税金を納付できなかった場合にかかるものです。一方で、利子税は一定の手続きによって納付を延ばす場合などに関係します。

追徴課税で一般的に問題になりやすいのは、本税、加算税、延滞税です。利子税は、延納などが関係する限られたケースで発生するものと考えるとよいでしょう。

自分のケースで利子税が関係するか分からない場合は、税務署からの通知内容や納付方法を確認し、必要に応じて税理士に相談しましょう。

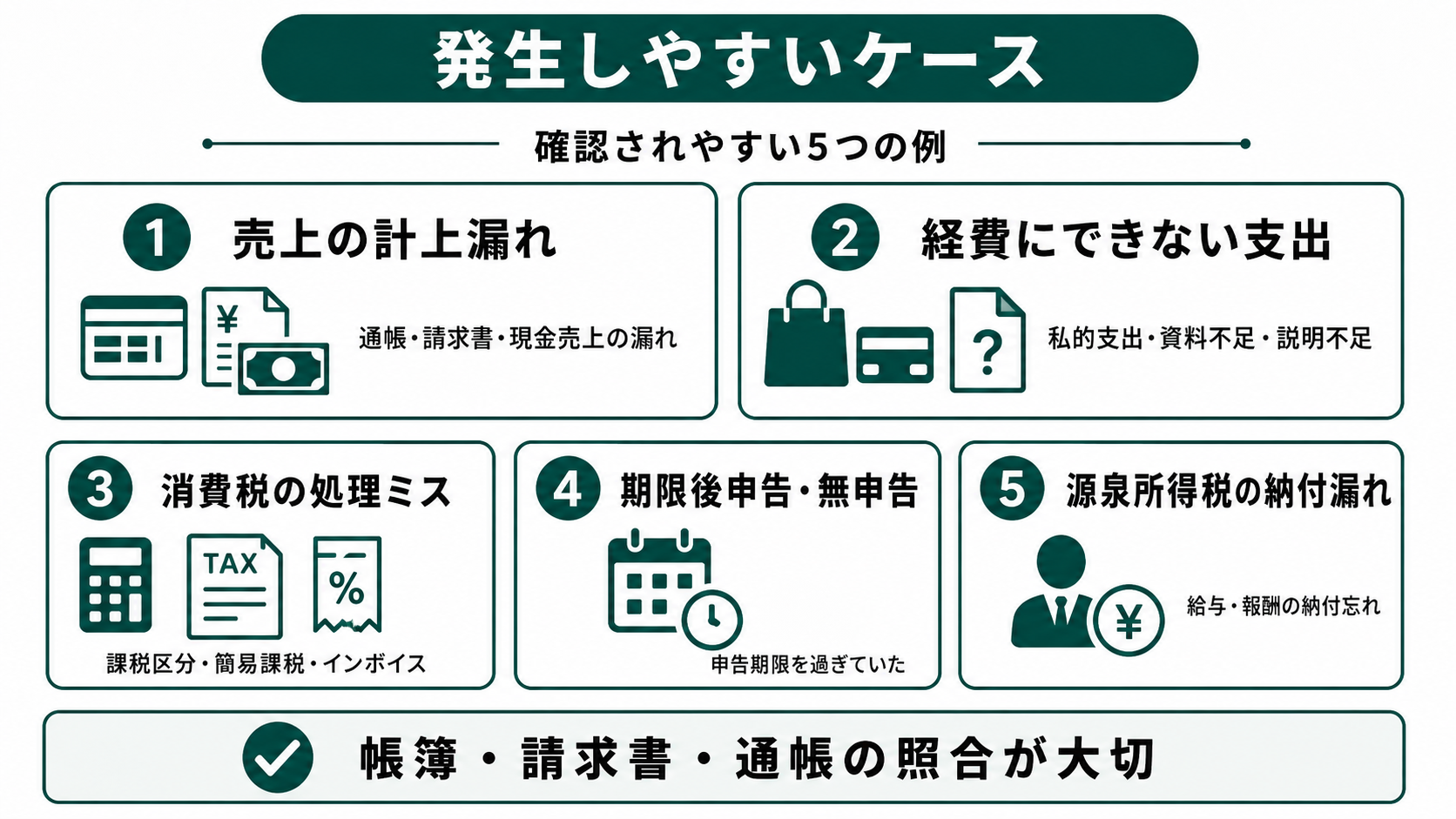

追徴課税が発生しやすいケース

ここでは、追徴課税が発生しやすいケースを紹介します。

売上の計上漏れがあった

売上の計上漏れは、税務調査で確認されやすい項目です。

たとえば、通帳に入金があるのに売上として処理していない場合、現金売上を帳簿に記録していない場合、請求書を発行しているのに売上計上が漏れている場合などです。

本人としては単なる入力漏れや確認不足のつもりでも、結果として本来より少ない税金を申告していた場合は、追加で税金を納める必要があります。

通帳、請求書、売上台帳、契約書などを照らし合わせ、売上として処理すべきものが漏れていないかを確認することが大切です。

経費として認められない支出があった

申告時に経費として処理していた支出が、税務調査で認められないこともあります。

たとえば、プライベートな支出が混ざっている場合、事業との関係を説明できない場合、領収書や請求書などの資料が不足している場合です。

個人事業主の場合は、自宅兼事務所の家賃や光熱費、車両費、通信費などで、事業用と私用が混ざりやすくなります。法人の場合でも、交際費、外注費、役員関連の支出などは確認されやすい項目です。

経費として認められない金額が増えると、所得や利益が増え、その分の税金を追加で納めることになります。

消費税の処理に誤りがあった

消費税の計算ミスも、追徴課税につながることがあります。

消費税では、課税売上、非課税売上、課税仕入れ、簡易課税、インボイス対応など、確認すべき項目が多くあります。

たとえば、消費税の課税区分を誤っていた、インボイスに関する処理が不十分だった、簡易課税と原則課税の判断を誤っていたといった場合です。

所得税や法人税だけでなく、消費税についても修正が必要になると、追加納税額が大きくなることがあります。

期限までに申告していなかった

確定申告や法人税申告を期限までに行っていない場合も、追徴課税が発生することがあります。

申告期限を過ぎてから申告することを期限後申告といいます。期限後申告では、本来納めるべき税金に加えて、無申告加算税や延滞税がかかることがあります。

申告していない期間がある場合は、そのままにせず、できるだけ早く現状を確認することが大切です。

源泉所得税を納付していなかった

従業員や役員への給与、税理士や司法書士などへの報酬を支払う場合、源泉所得税を預かって納付する必要があります。

この源泉所得税を期限までに納付していなかった場合、不納付加算税や延滞税がかかることがあります。

給与計算や報酬支払いがある法人・個人事業主は、源泉所得税の納付漏れがないかも確認しておきましょう。

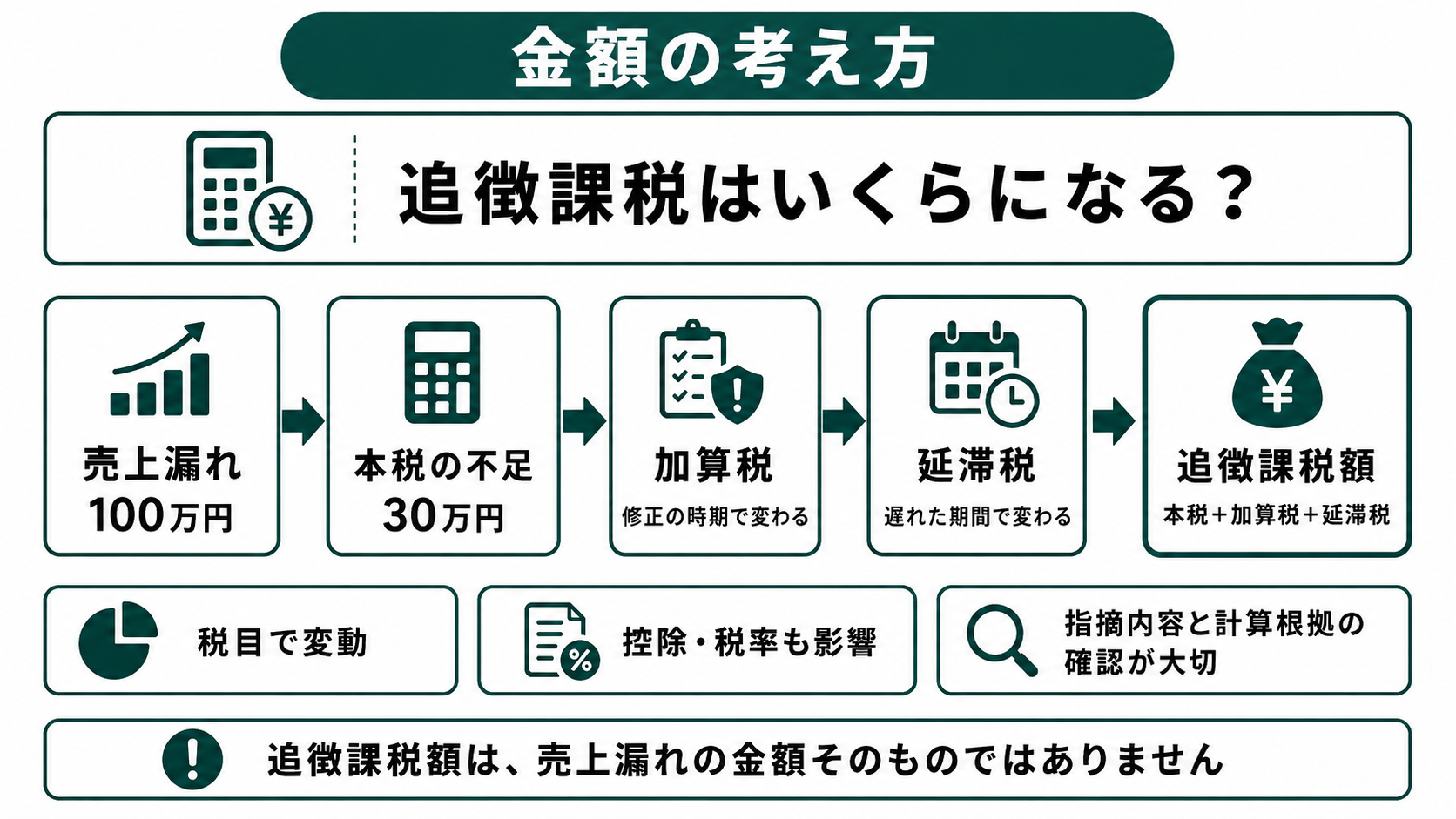

追徴課税はいくらになる?

追徴課税の金額は、申告漏れの金額、税目、加算税の種類、納付が遅れた期間などによって変わります。

追徴課税は、不足していた本税に、状況に応じて加算税と延滞税が加わって決まります。たとえば、税務調査で100万円の売上漏れが見つかったとします。

この場合、追徴課税は100万円そのものにかかるわけではありません。まず、売上漏れによって所得や利益がどれだけ増えるのかを計算します。そのうえで、不足していた所得税、法人税、消費税などを確認します。

仮に、売上漏れによって本来納めるべき税金が30万円増えた場合は、その30万円が本税の不足分になります。そこに、状況に応じて過少申告加算税や延滞税が加わります。

| 項目 | 例 |

|---|---|

| 売上漏れ | 100万円 |

| 不足していた本税 | 30万円 |

| 加算税 | 申告内容や修正のタイミングによって変わる |

| 延滞税 | 納付が遅れた期間によって変わる |

このように、追徴課税の金額は、単純に「申告漏れの金額そのもの」ではありません。経費や控除、税率、消費税の処理、過去の申告内容なども関係します。

また、自主的に修正申告をする場合と、税務調査で指摘を受けた後に修正する場合でも、加算税の扱いが変わることがあります。

そのため、税務署から指摘を受けた場合でも、まずは指摘内容と計算根拠を確認することが大切です。どの金額が本税で、どの金額が加算税や延滞税なのかを分けて把握したうえで、必要な対応を進めましょう。

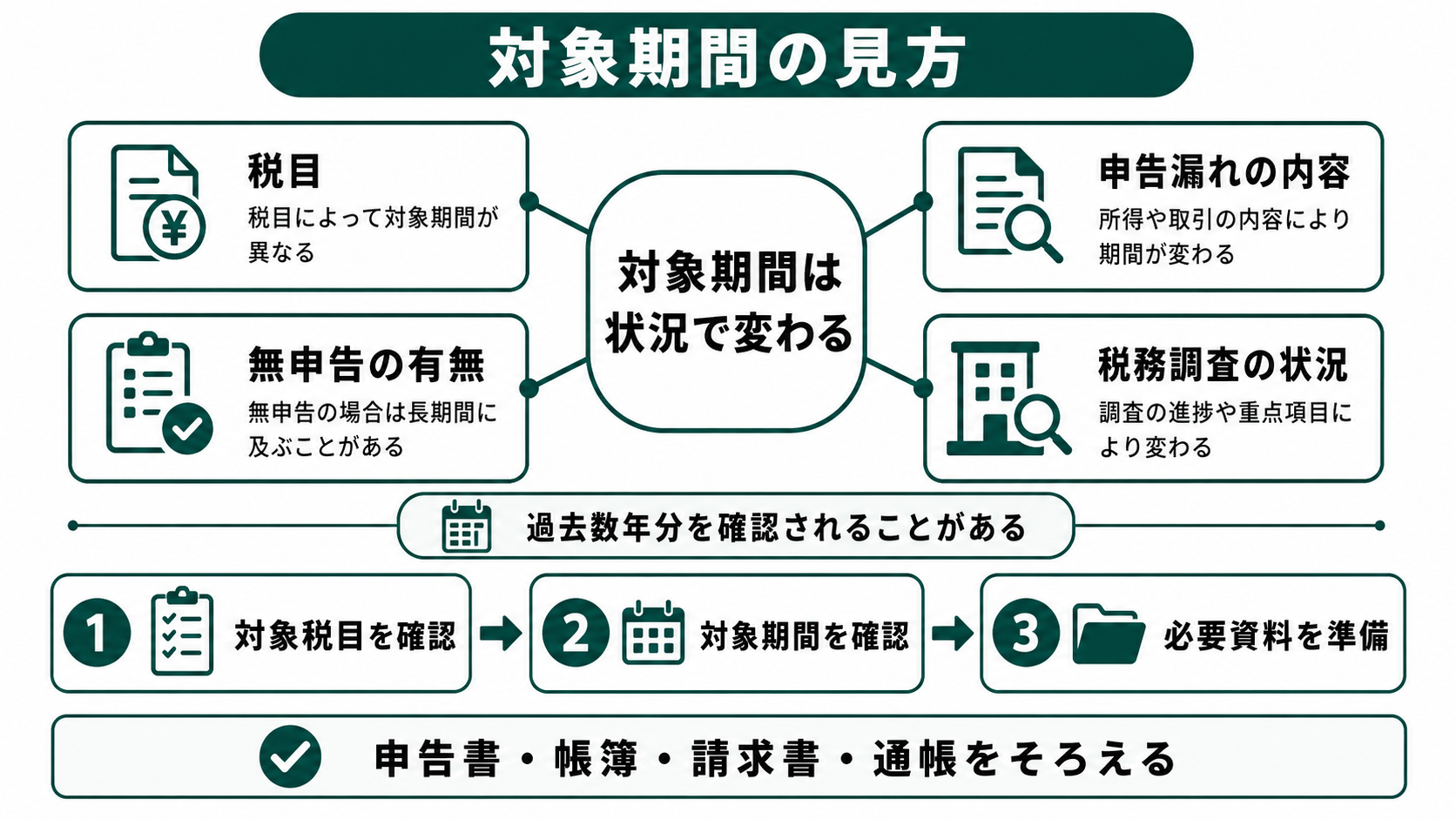

追徴課税の対象期間は?

追徴課税の対象となる期間は、申告内容や税務調査の状況によって変わります。

一般的な税務調査では、過去数年分の申告内容を確認されることがあります。申告漏れの内容が大きい場合や、無申告の期間がある場合、仮装・隠ぺいが疑われる場合などは、確認される期間が長くなることもあります。

ただし、実際にどの期間が対象になるかは、税目や状況によって異なります。

税務署から連絡が来た場合は、まず対象となる税目、対象期間、必要資料を確認しましょう。対象期間が分かれば、申告書、帳簿、請求書、領収書、通帳などをそろえやすくなります。

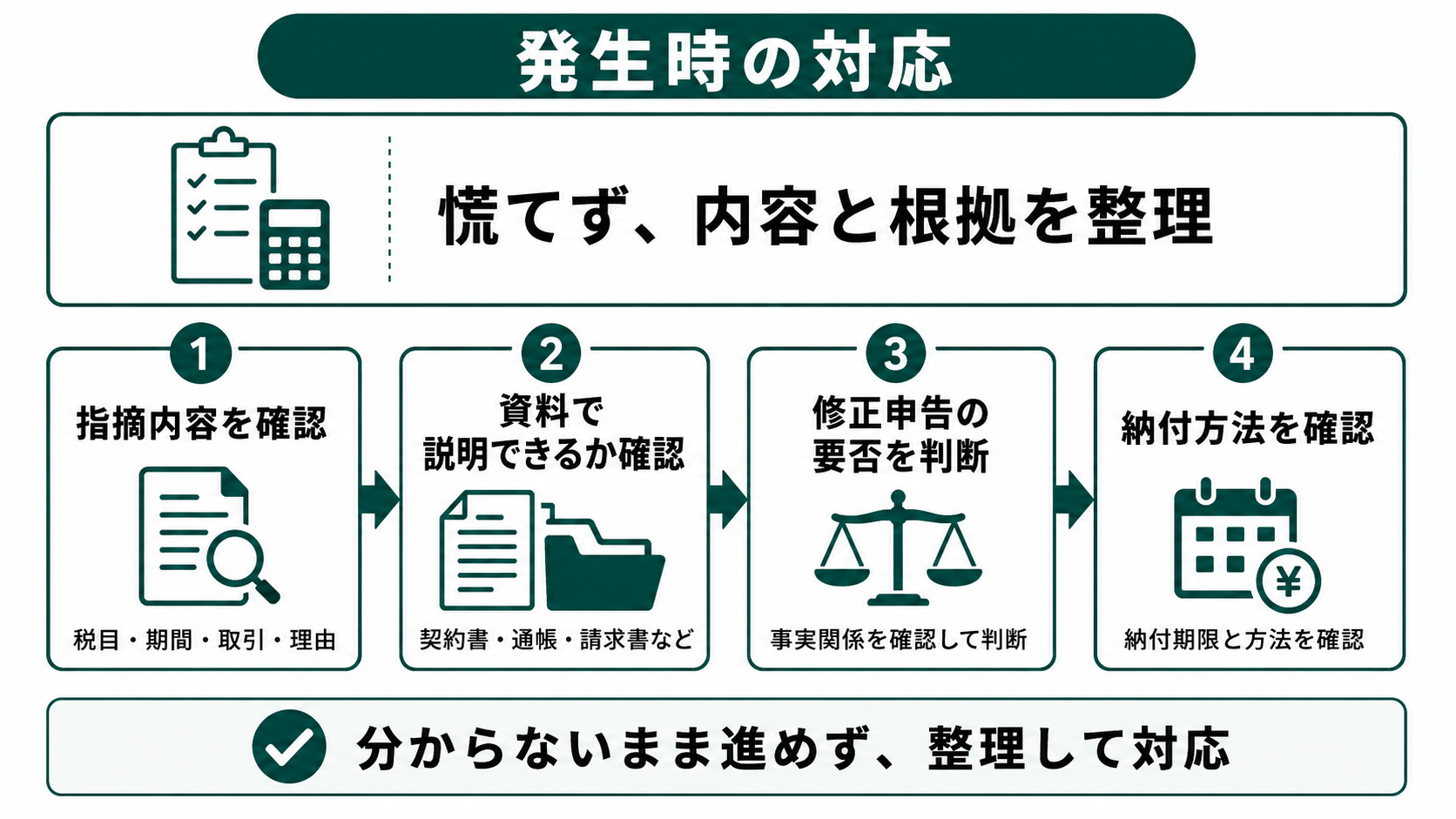

追徴課税が発生したらどう対応する?

追徴課税が発生しそうな場合や、税務署から指摘を受けた場合は、慌てて判断しないことが大切です。

ここでは、追徴課税が発生した場合の対応方法を紹介します。

指摘内容を確認する

まずは、税務署から何を指摘されているのかを確認しましょう。

売上漏れなのか、経費の否認なのか、消費税の処理なのか、源泉所得税の納付漏れなのかによって、必要な対応は変わります。

指摘内容を確認するときは、次の点を書き出しておくとよいでしょう。

- 対象となる税目

- 対象期間

- 指摘されている取引

- 税務署が問題としている理由

- 追加で求められている資料

- 修正申告が必要とされているか

内容が分からないまま進めると、本来は説明できるものまで受け入れてしまう可能性があります。

資料で説明できるか確認する

税務署から指摘を受けた場合でも、すぐにすべてを受け入れる必要はありません。

たとえば、通帳への入金を売上漏れと指摘された場合でも、実際には借入金や立替金、預り金である可能性があります。経費を否認されそうな場合でも、契約書、メール、納品物、写真、業務記録などで事業との関係を説明できることがあります。

大切なのは、感覚で反論するのではなく、資料をもとに事実関係を確認することです。

どの資料で説明できるのか、足りない資料があるのか、修正が必要な部分はどこかを確認しましょう。

修正申告が必要か判断する

申告内容に誤りがある場合は、修正申告が必要になることがあります。

修正申告では、誤っていた申告内容を直し、追加で納める税金を計算します。修正申告書を提出する日が、新たに納める税金の納期限になります。

ただし、どこまで修正する必要があるのかは、内容によって異なります。税務署からの指摘内容をそのまま受け入れる前に、事実関係や資料を確認したうえで判断することが大切です。

納付方法を確認する

修正申告や税務調査の結果、追加で税金を納める必要がある場合は、納付方法も確認しましょう。

追加で納める税金は、原則として期限までに納付する必要があります。納付が遅れると、延滞税が増える可能性があります。

納付書、ダイレクト納付、インターネットバンキング、クレジットカード納付など、利用できる方法を確認し、早めに納付手続きを進めましょう。

ここまでの対応をどう進めるか迷う場合は、修正申告に着手する前の段階で当法人にご相談ください。指摘内容の確認から、修正の要否、納付の進め方まで、一緒に進めることができます。

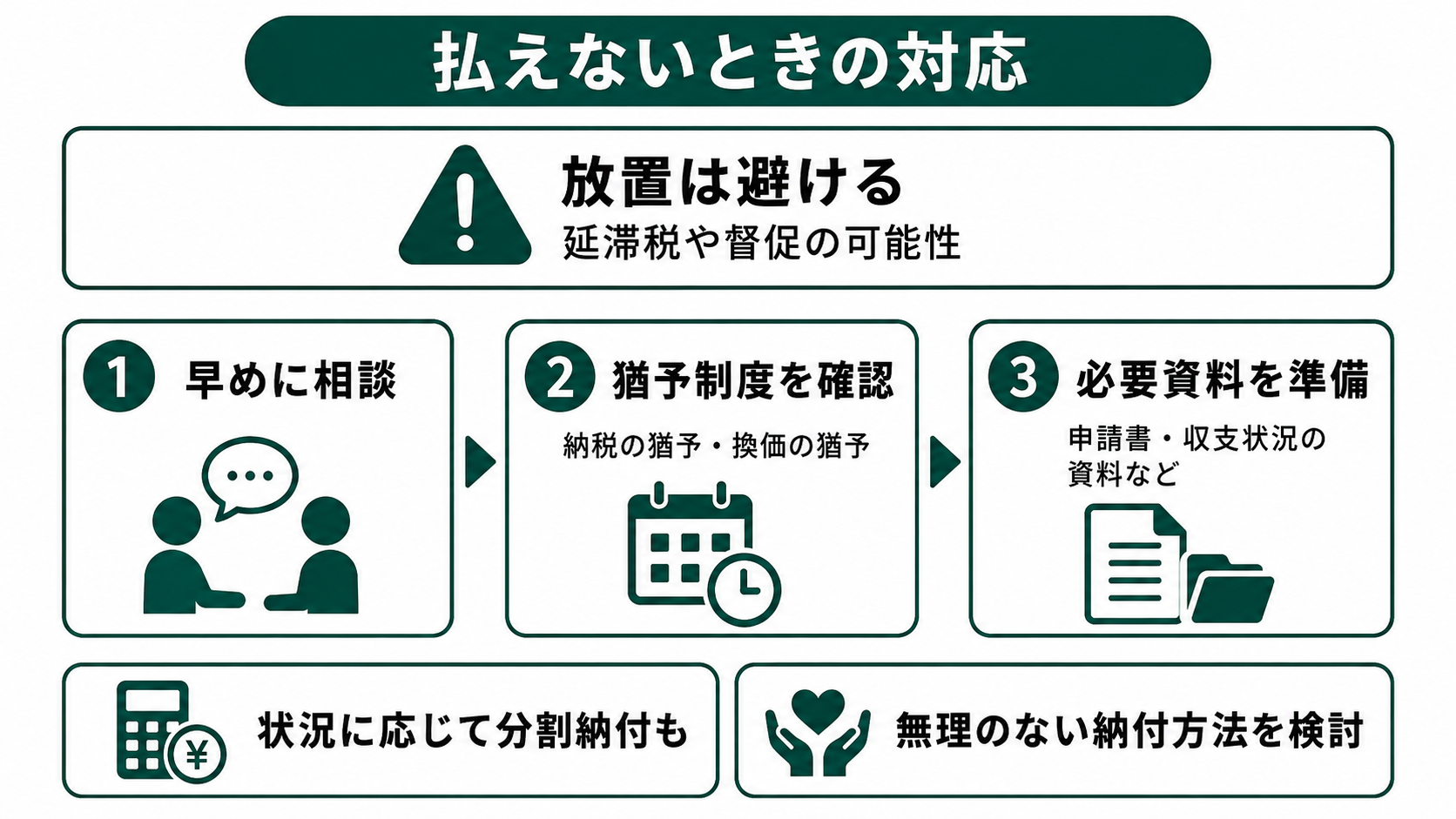

追徴課税を払えない場合はどうする?

追徴課税の金額が大きく、一括で納付するのが難しい場合もあります。

その場合でも、何もせず放置することは避けましょう。納付が遅れるほど延滞税が増え、税務署から督促を受ける可能性もあります。

国税については、一定の要件を満たす場合に、納税の猶予や換価の猶予を受けられることがあります。猶予が認められた場合、状況に応じて分割で納付できることもあります。

ただし、猶予を受けるには、申請書や収支状況が分かる資料などが必要になります。

一括での納付が難しい場合も、放置せず、早めにご相談ください。当法人では、猶予制度の利用も含めて、無理のない納付の進め方を一緒に考えます。

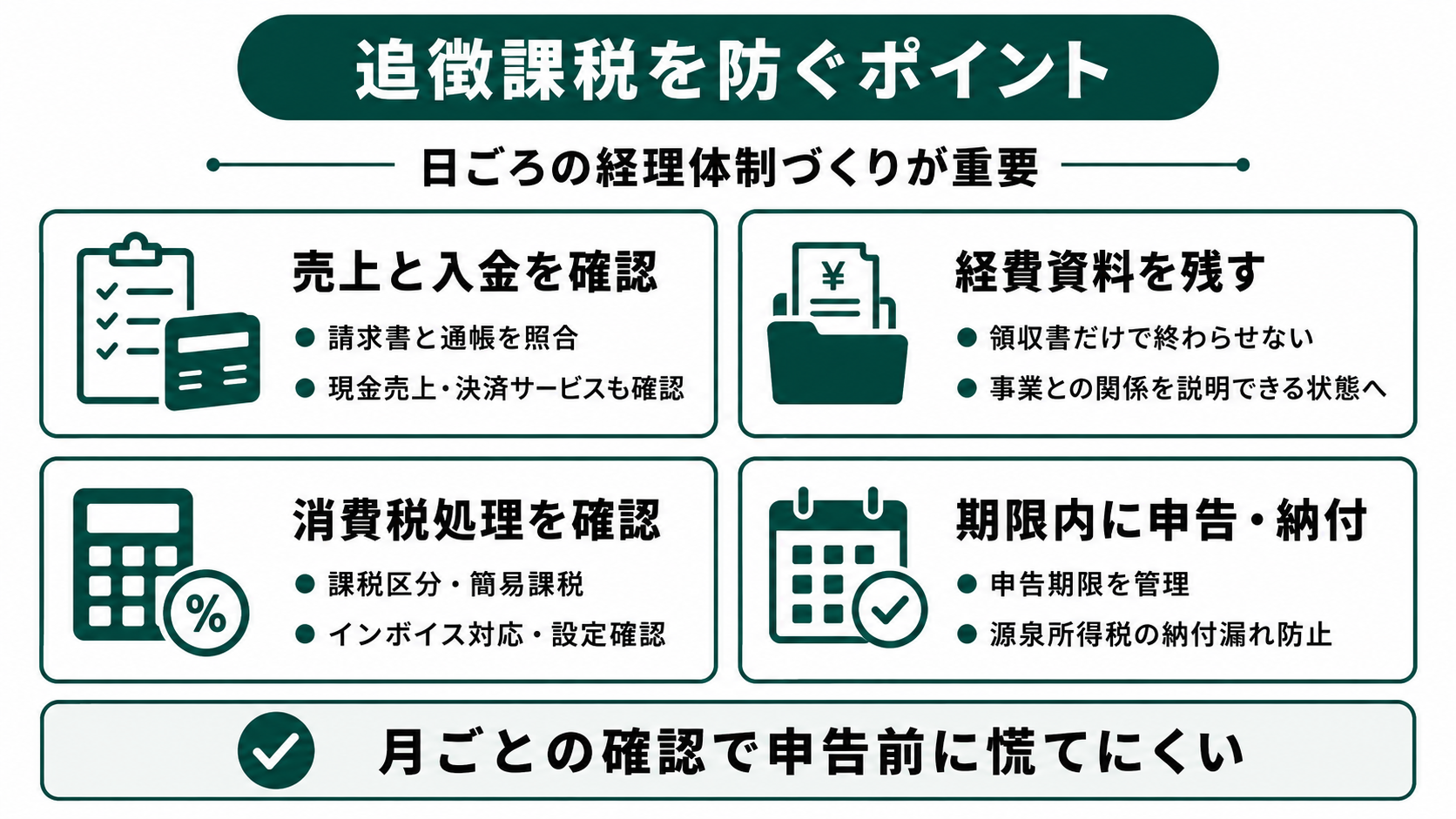

追徴課税を受けないためにできること

日ごろの経理や申告の進め方を整えることで、追徴課税のリスクを減らしやすくなります。

ここでは追徴課税を受けないためにできることを紹介します。

たとえば、当法人が支援した東京都内のIT企業(年商約20億)では、業績が伸びる一方で請求漏れや支払漏れが起き、月次決算も遅れていました。業務の流れを見直し、重要な工程に二重チェックを入れてマニュアル化したことで、漏れの再発が減り、月次決算を早くまとめられる体制へ改善しました(詳しくは事業プロセス再構築の支援事例をご覧ください)。日ごろの体制づくりは、申告漏れのリスクそのものを下げることにつながります。

売上と入金を定期的に確認する

売上漏れを防ぐためには、請求書、売上台帳、通帳の入金を定期的に確認することが大切です。

たとえば、請求書を発行しているのに売上として記帳していない、通帳に入金があるのに何の入金か分からない、現金で受け取った売上を記録していないといった場合、申告漏れにつながることがあります。

特に、現金売上がある場合、複数の銀行口座を使っている場合、クレジットカード決済やQRコード決済などの決済サービスを利用している場合は、売上の確認が複雑になりやすいです。

入金日と売上計上日がずれることもあるため、通帳の入金額だけを見て判断するのではなく、請求書や売上台帳と照らし合わせて確認しましょう。

毎月、次のような点を確認しておくと安心です。

- 請求書を発行した売上が帳簿に反映されているか

- 通帳の入金内容を説明できるか

- 現金売上を記録しているか

- 決済サービスの売上が漏れていないか

- 返金やキャンセルの処理が正しく反映されているか

毎月の売上と入金を確認するルールを作っておくと、申告前に慌てにくくなります。後からまとめて確認するよりも、月ごとに確認しておくほうが、内容を思い出しやすくなります。

経費の資料を残しておく

経費として処理するためには、事業との関係を説明できることが大切です。

領収書や請求書が残っていても、それだけで必ず経費として認められるわけではありません。何のために使った支出なのか、事業とどのように関係しているのかを説明できるようにしておく必要があります。

たとえば、交際費であれば、誰と何の目的で飲食をしたのかをメモしておくと説明しやすくなります。外注費であれば、契約書、請求書、メール、納品物などを残しておくことで、実際に業務を依頼していたことを説明しやすくなります。

特に、次のような支出は確認されやすい項目です。

- 交際費

- 外注費

- 家事按分が必要な支出

- 役員や家族に関係する支出

- 高額な備品や設備

- 現金で支払った経費

個人事業主の場合は、自宅兼事務所の家賃や光熱費、通信費、車両費などで、事業用と私用が混ざりやすくなります。どの割合を事業用としているのか、根拠を残しておくことが大切です。

法人の場合も、役員個人の支出と会社の経費が混ざらないように注意が必要です。会社の経費として処理する場合は、事業との関係を説明できる資料を残しておきましょう。

領収書や請求書だけでなく、契約書、メール、納品物、打ち合わせ記録、写真などが説明資料になることもあります。後から確認されても説明できるように、日ごろから資料を残しておくことが大切です。

消費税やインボイスの処理を確認する

消費税やインボイス対応は、誤りが起こりやすい分野です。

所得税や法人税だけでなく、消費税の処理に誤りがあると、追徴課税の金額が大きくなることがあります。課税売上や課税仕入れの判断、簡易課税の選択、インボイスの保存など、確認すべき項目が多いためです。

たとえば、次のような点は確認しておきましょう。

- 課税事業者になったタイミングは正しいか

- インボイス登録の有無を確認しているか

- 売上や仕入れの課税区分に誤りがないか

- 簡易課税を選択している場合、処理が合っているか

- 仕入税額控除に必要な請求書を保存しているか

- 会計ソフトの消費税設定が正しいか

インボイス登録をしている場合は、売上規模にかかわらず消費税申告が必要になることがあります。また、取引先から受け取った請求書がインボイスの要件を満たしているかどうかも、消費税の計算に関係します。

消費税は、会計ソフトに入力していても、設定や課税区分が間違っていると正しく計算されないことがあります。申告前に、売上や経費の処理だけでなく、消費税の設定も確認しておくと安心です。

消費税やインボイスの処理に不安がある場合は、申告前に税理士へ確認しておきましょう。

期限内に申告・納付する

申告や納付の期限を守ることも、追徴課税を防ぐうえで重要です。

期限を過ぎると、無申告加算税や延滞税が発生する可能性があります。申告内容に誤りがなかったとしても、期限までに申告や納付ができていないだけで、余計な負担が発生することがあります。

確認しておきたい主な期限は、次のとおりです。

- 所得税の確定申告

- 法人税の申告

- 消費税の申告

- 源泉所得税の納付

- 年末調整や法定調書の提出

- 住民税や事業税の納付

特に、源泉所得税は納付漏れが起こりやすい項目です。給与や役員報酬、税理士や司法書士などへの報酬を支払っている場合は、源泉所得税の納付期限を確認しておきましょう。

また、申告期限の直前に資料を集め始めると、請求書や領収書が見つからなかったり、会計ソフトの入力ミスに気づいたりして、対応が間に合わなくなることがあります。

会計ソフトやカレンダーを使って、申告・納付の予定を管理しておくと安心です。毎月の経理を早めに進めておくことで、期限前に慌てずに対応しやすくなります。

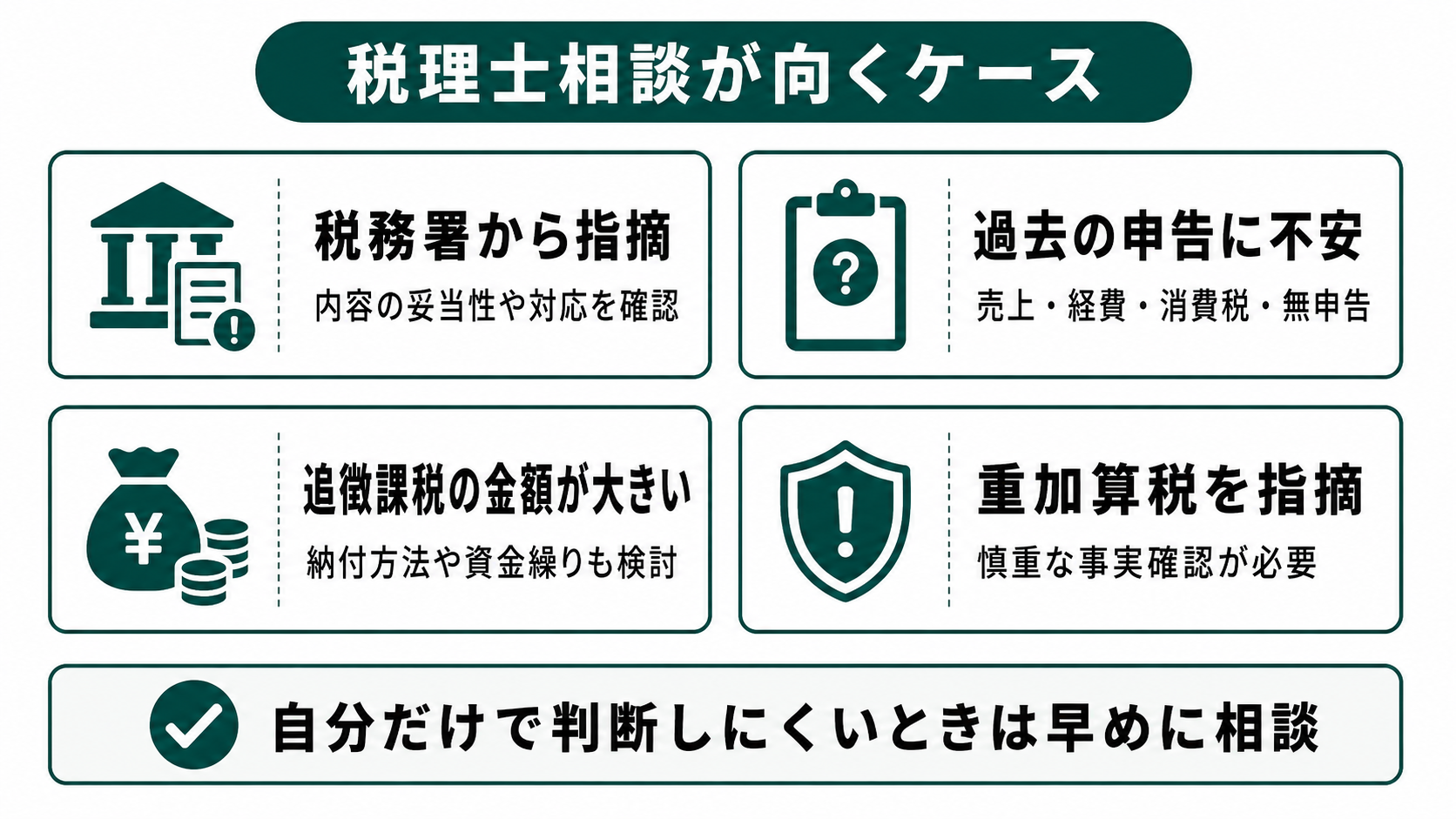

追徴課税について税理士に相談したほうがよいケース

追徴課税は、自分で対応できる場合もあります。ただし、内容によっては税理士に相談したほうが安心です。

ここでは、税理士に相談したほうがよいケースを紹介します。

税務署から指摘を受けている

税務署から申告内容について指摘を受けている場合は、早めに税理士へ相談しましょう。

指摘内容が妥当なのか、資料で説明できるのか、修正申告が必要なのかを確認する必要があります。

税務調査では、売上、経費、消費税、外注費、源泉所得税など、複数の論点が同時に出てくることもあります。自分だけで判断が難しい場合は、専門家に相談して進めると安心です。

過去の申告内容に不安がある

過去の申告内容に不安がある場合も、税理士に相談したほうがよいケースです。

たとえば、売上の計上漏れがあるかもしれない、経費の判断に自信がない、消費税の処理が合っているか分からない、無申告の期間があるといった場合です。

税務署から連絡が来る前に自主的に確認し、必要に応じて修正申告を行うことで、加算税の負担を抑えられる場合もあります。

追徴課税の金額が大きい

追徴課税の金額が大きい場合は、税額の計算だけでなく、納付方法や資金繰りも考える必要があります。

一括で納付できるのか、納税猶予などの相談が必要か、今後の資金繰りにどのような影響があるかを確認しましょう。

納付が難しい場合も、放置せず、早めに相談することが大切です。

重加算税を指摘されている

税務署から重加算税の可能性を指摘されている場合は、特に慎重な対応が必要です。

重加算税は、仮装・隠ぺいがあったと判断される場合に課される重い加算税です。単なるミスなのか、資料不足なのか、意図的なものと見られているのかを、資料をもとに見極める必要があります。

事実関係は、帳簿や通帳などの記録をもとに一つずつ確かめながら対応します。負担も大きく判断の難しい場面ですので、指摘を受けている段階で、できるだけ早く当法人にご相談ください。

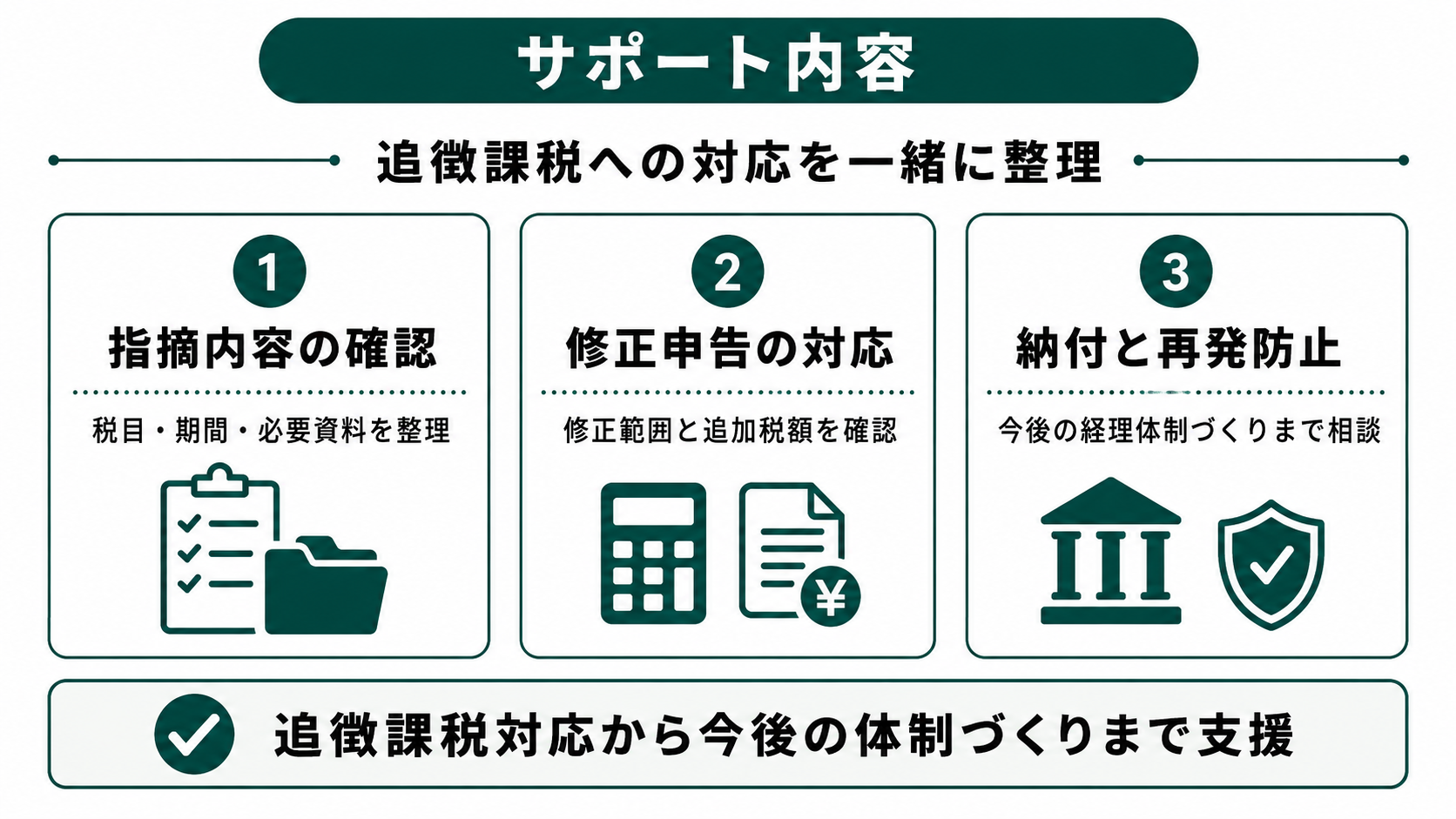

明治通り税理士法人がサポートできること

ここでは明治通り税理士法人がサポートできることを紹介します。

指摘内容の確認と資料の準備

税務署から指摘を受けた場合、まず何を問題にされているのかを確認することが大切です。

当法人では、対象となる税目、対象期間、指摘内容、必要資料を確認し、どの資料で説明できるかを一緒に見ていきます。

売上、経費、通帳、契約書、外注費、消費税、源泉所得税など、確認されやすい項目について、事実関係をもとに対応方法を検討します。

修正申告が必要な場合の対応

申告内容に誤りがある場合は、修正申告が必要になることがあります。

当法人では、どの部分を修正する必要があるのか、追加でどのような税金が発生するのかを確認しながら、修正申告の対応をサポートします。

自己判断で進める前に、修正すべき範囲や税額を確認しておくことが大切です。

納付や今後の対策まで相談できる

追徴課税が発生した場合、追加の税金を納めて終わりではありません。

今後同じような指摘を受けないために、経理の進め方や資料の保存方法、会計ソフトの運用、消費税やインボイス対応を見直すことも大切です。

当法人では、クラウド会計の導入や業務の流れの見直しを通じて、限られた人数でも経理が回り、確認の抜けが起きにくい体制づくりを支援してきました(詳しくは経理体制の改善事例(サービス業・年商約3億)をご覧ください)。追徴課税への対応だけでなく、今後の経理体制づくりまでご相談いただけます。

「ただの税理士」ではなく、

経営を一緒に走るパートナーとして活用しませんか?

明治通り税理士法人は、記帳や申告だけの税理士ではありません。

経営判断の壁打ち相手として、財務戦略・資金調達・組織設計まで踏み込んで伴走します。顧問先からは「自社メンバーのような存在」「迷いの時間が劇的に減った」という声も。税務顧問・会社設立・創業融資サポートなど、経営ステージに合わせたサービスを全国対応でご提供しています。

まずは無料面談で、あなたの「今の課題」をお聞かせください。

※ オンライン対応OK|全国対応

TEL: 03-6416-3841 (平日 9:00-18:00)

CUSTOMER VOICE ─ お客様の声

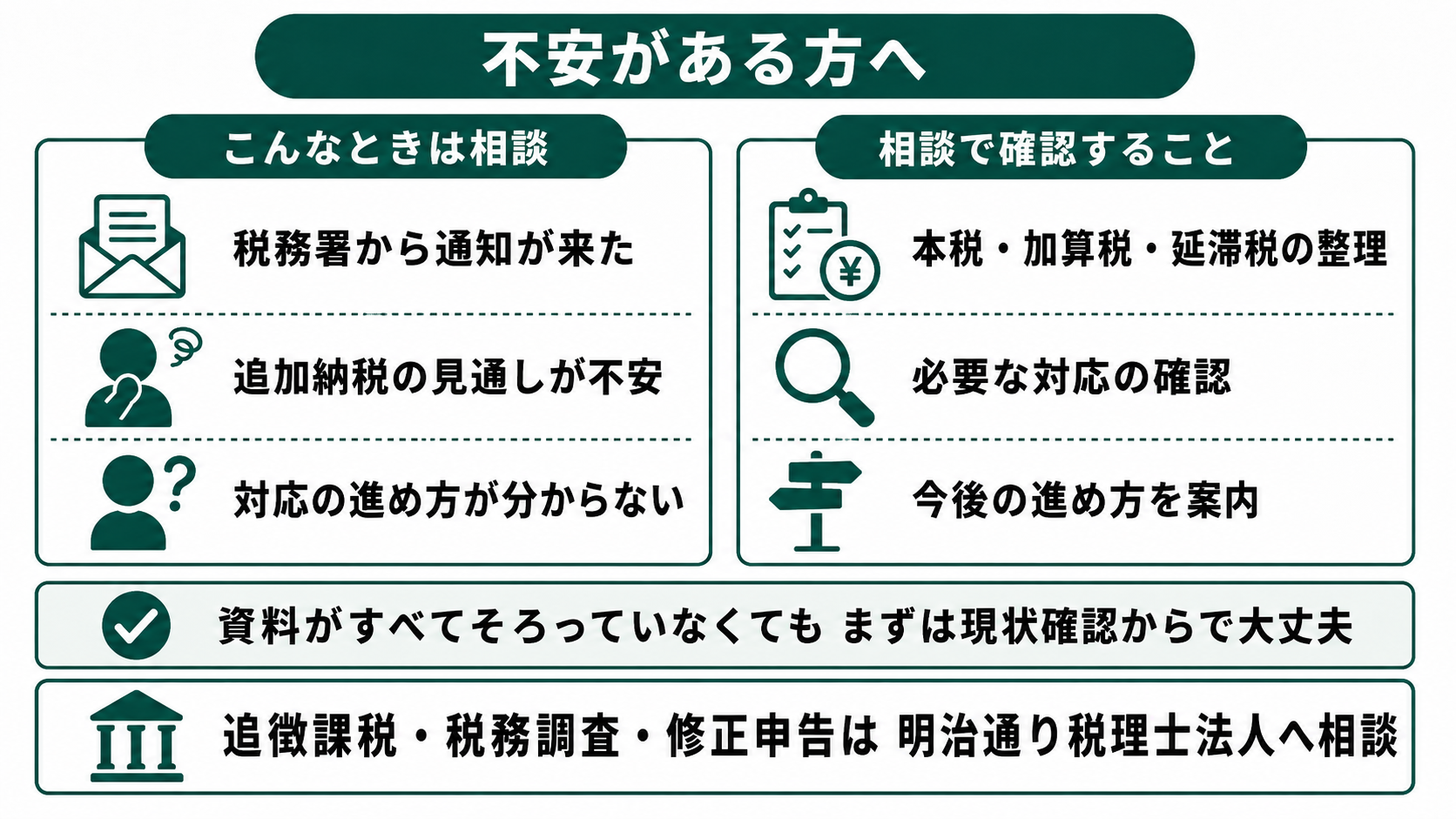

追徴課税について不安がある方は明治通り税理士法人へご相談ください

追徴課税とは、本来納めるべき税金が不足していた場合に、後から追加で税金を納めることです。

税務署から指摘を受けた場合は、まず内容を確認し、資料で説明できるかを確認することが大切です。指摘内容をそのまま受け入れるべきか、修正申告が必要か、追加でどのような税金が発生するかを確認しながら進めましょう。

明治通り税理士法人では、追徴課税、税務調査、修正申告に関するご相談を承っています。資料がすべてそろっていなくても構いません。まずは税務署からの通知内容や現在の申告状況をお聞かせいただければ、どの金額が本税・加算税・延滞税にあたるのかを確認し、必要な対応と今後の進め方をわかりやすくお伝えします。

追徴課税について不安がある方や、税務署から指摘を受けて対応に迷っている方は、まずはお気軽にお問い合わせください。