貸借対照表の科目を解説!資産・負債・純資産の勘定科目一覧付き

企業の経理や会計を学ぶうえで、必ず理解しておきたいのが「貸借対照表(バランスシート)」です。

貸借対照表は、会社の財務状態を把握するための基本資料であり、資産・負債・純資産という3つの要素から成り立っています。どのような資産を保有し、どれだけの借入があり、その結果どれほどの自己資本が残っているかを一目で確認できます。

この記事では、貸借対照表の基礎知識から、実際に使われる代表的な勘定科目一覧まで解説します。

経理業務を始めたばかりの方や、財務分析の基礎を身につけたい方にとっても役立つ内容になっていますので、ぜひ最後までご覧ください。

目次

決算期は経営者にとって大きな負担です。

本業に集中するために決算業務を任せてみませんか?

日々の記帳チェックから申告書作成・提出まで一括サポート。

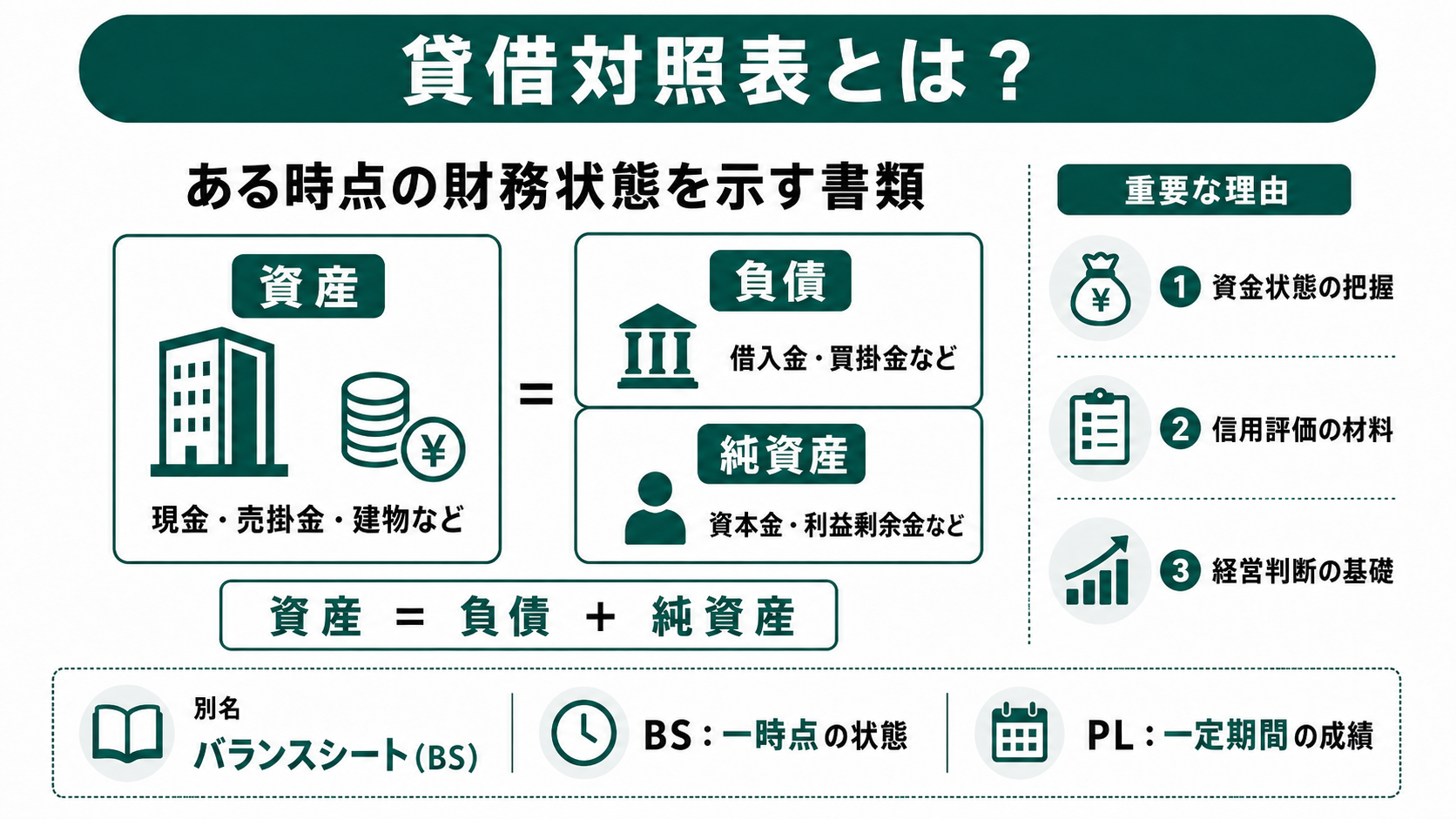

貸借対照表とは?

貸借対照表(たいしゃくたいしょうひょう)は、企業や個人事業主の「財務状態」を一覧で示すための財務書類です。英語では「バランスシート(Balance Sheet)」とも呼ばれ、略して「BS」と表記されることもあります。

ある特定の時点(多くは決算日)において、会社がどのような資産を持ち、どれくらいの負債を抱え、結果としてどれほどの純資産(自己資本)があるのかを確認できます。つまり、「何を持っていて(資産)、何を借りていて(負債)、その差額がいくらか(純資産)」を一目で把握できる資料です。

貸借対照表の基本構造

貸借対照表は、大きく次の3つの要素で構成されています。

| 区分 | 内容の概要 | 表示位置 |

|---|---|---|

| 資産 | 現金、預金、売掛金、建物など、企業が保有する経済的価値 | 左側 |

| 負債 | 借入金、買掛金、未払金など、将来返済すべき義務 | 右側上部 |

| 純資産 | 資本金、利益剰余金など、会社の内部資本 | 右側下部 |

このように、左側の「資産」と右側の「負債+純資産」は常に合計が一致する仕組みになっています。

なぜ貸借対照表が重要なのか?

貸借対照表が重要とされる理由は、利用する立場によって異なります。

経営者にとっては、会社の資金状態や財務の安全性、自己資本の健全性を把握するための基礎資料となります。金融機関にとっては、融資の可否を判断する際の信用評価に欠かせない情報源です。税理士や会計士にとっては、決算処理や節税対策、事業計画の立案にあたって必要不可欠な指標となります。

このように、貸借対照表は企業経営に関わるあらゆる立場の人々にとって、共通の判断材料として機能する大切な情報です。

貸借対照表はある一時点を切り取ったもの

貸借対照表は、会社の状態を「ある一時点」で切り取ったものです。これに対して、損益計算書は「一定期間(たとえば1年間)の成績表」を表します。

そのため、貸借対照表は単体で見るよりも、損益計算書と組み合わせて確認したり、前年と比較して分析することで、経営状況をより正確に把握することができます。

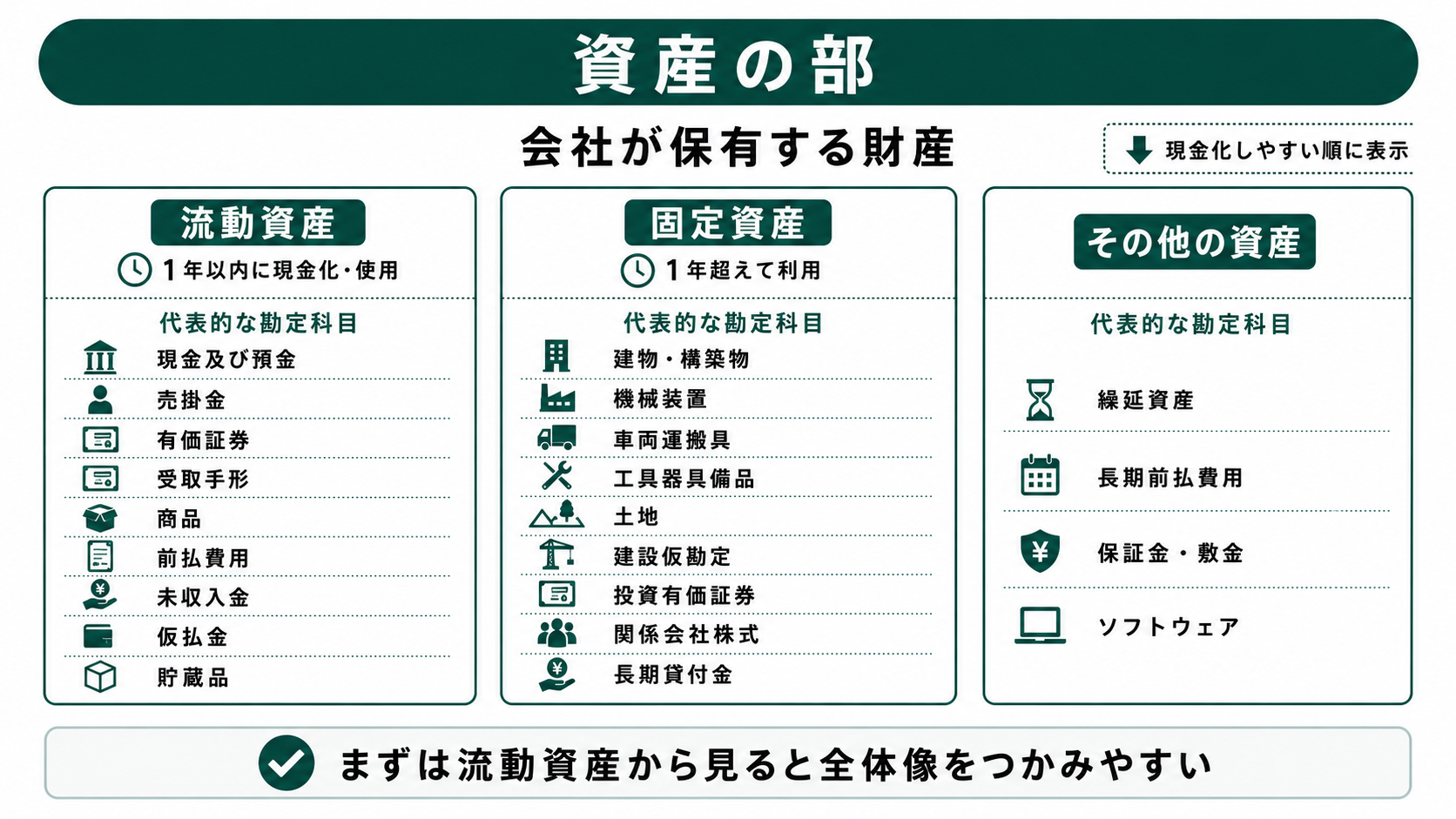

貸借対照表の「資産の部」に分類される主な科目

貸借対照表の「資産の部」は、企業が保有している現金や設備、取引先からの未回収金など、すべての財産に関する情報を一覧にまとめたものです。これは貸借対照表の左側に記載され、企業がどのような資源を持っているかを把握するために役立ちます。

資産の部は、現金化しやすいものから順に、流動資産・固定資産・その他の資産(繰延資産など)と並べて記載します。まずは1年以内に動く流動資産から見ると、全体像をつかみやすくなります。

流動資産の主な勘定科目一覧

流動資産とは、1年以内に現金化されたり、費用として使われたりする資産を指します。なお、売掛金や棚卸資産など営業取引から生じるものは、期間にかかわらず流動資産に分類されるのが原則です。日々の事業活動や短期間の支払いに使われる資産が該当します。

| 勘定科目 | 内容の概要 |

|---|---|

| 現金及び預金 | 手元の現金、普通預金、当座預金など |

| 売掛金 | 商品やサービスを販売したが、まだ回収していない代金 |

| 有価証券 | 短期間で売却を予定している株式や債券など |

| 受取手形 | 期日が来ていないが将来的に代金として受け取る予定の手形 |

| 商品 | 売るために保有している在庫など |

| 前払費用 | 家賃や保険料など、今後のサービスに対して先に支払った金額 |

| 未収入金 | 売掛金以外で、まだ回収していないお金(例:保険金など) |

| 仮払金 | 取引内容が確定する前に仮に支払ったお金 |

| 貯蔵品 | 消耗品や備品など、業務の中で使うために保有している物品 |

固定資産の主な勘定科目一覧

固定資産とは、1年を超えて継続的に利用される資産をいいます。主に建物や機械など、長期にわたり使われる設備や投資に関する項目がここに含まれます。

| 勘定科目 | 内容の概要 |

|---|---|

| 建物・構築物 | 事務所、店舗、工場、倉庫などの建築物 |

| 機械装置 | 製造や生産活動に使用される機械や装置 |

| 車両運搬具 | 社用車、トラックなどの移動手段 |

| 工具器具備品 | パソコン、家具、什器などの小型設備や備品 |

| 土地 | 会社が所有する土地 |

| 建設仮勘定 | 建設中の設備や建物に関する仮の計上項目 |

| 投資有価証券 | 長期的な保有を目的とした株式や社債など |

| 関係会社株式 | 子会社や関連会社に対する出資金 |

| 長期貸付金 | 返済までに1年以上かかる貸付金 |

その他の資産

上記の流動資産・固定資産のほかに、特殊な性質をもつ資産も資産の部に分類されます。

| 勘定科目 | 内容の概要 |

|---|---|

| 繰延資産 | 創立費・開業費・株式交付費など、複数年にわたって費用として分割計上される支出 |

| 長期前払費用 | 長期間にわたる契約に基づき、あらかじめ支払われた費用(例:長期保険) |

| 保証金・敷金 | 賃貸借契約などに伴って支払った保証金 |

| ソフトウェア | 無形資産の一つで、一定期間使用する権利として資産計上されるもの |

決算期は経営者にとって大きな負担です。

本業に集中するために決算業務を任せてみませんか?

日々の記帳チェックから申告書作成・提出まで一括サポート。

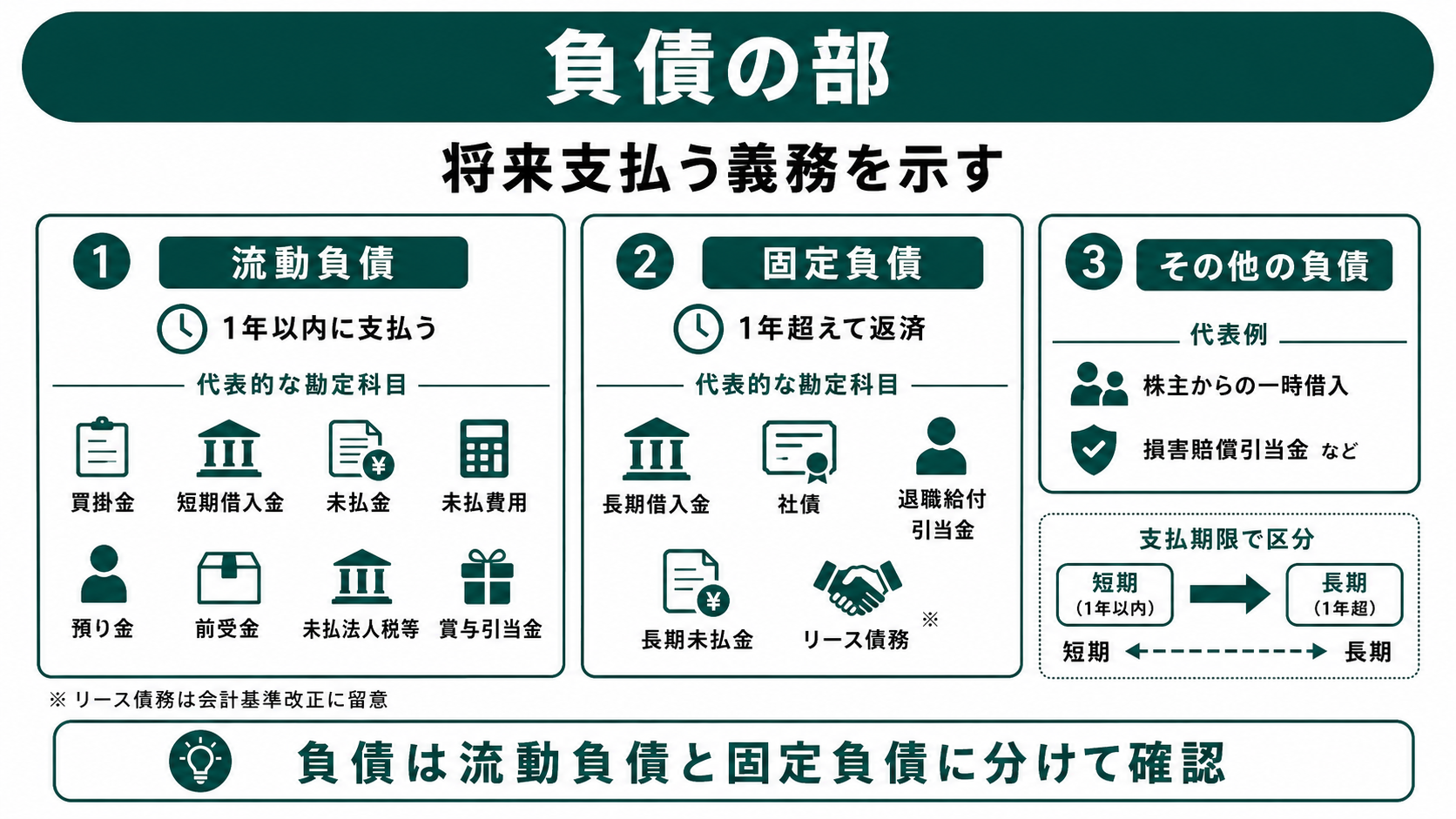

貸借対照表の「負債の部」に分類される主な科目

貸借対照表の「負債の部」は、企業が将来的に支払う義務を負っている金額をまとめた部分です。これは貸借対照表の右側上部に記載され、どれだけの他人資本(借入金など)を使って事業が成り立っているかを示します。負債は支払期限の近いものから順に並べ、1年以内に支払うものを流動負債、それを超えるものを固定負債として記載します。

流動負債の主な勘定科目一覧

流動負債とは、1年以内に支払期限が到来する負債のことを指します。短期間での支払い義務がある項目がここに含まれます。

| 勘定科目 | 内容の概要 |

|---|---|

| 買掛金 | 商品やサービスを仕入れたが、まだ支払いが済んでいない代金 |

| 短期借入金 | 1年以内に返済期限がくる借入金 |

| 未払金 | 経費や仕入以外で、未払いの費用(例:設備の購入代金など) |

| 未払費用 | 利息、給与、通信費など、計上されているが未払いの費用 |

| 預り金 | 源泉所得税や社会保険料など、一時的に預かっている金額 |

| 前受金 | 商品やサービスを提供する前に受け取った代金 |

| 未払法人税等 | 法人税や消費税などの未払いの税金 |

| 賞与引当金 | 将来支払う予定の賞与に備えて計上する負債 |

固定負債の主な勘定科目一覧

固定負債とは、1年を超えて返済期限が到来する負債です。長期的な借入れや、将来の支払いに備える項目がここに含まれます。

| 勘定科目 | 内容の概要 |

|---|---|

| 長期借入金 | 返済期限が1年以上先の借入金 |

| 社債 | 投資家などから資金調達のために発行した債券 |

| 退職給付引当金 | 従業員の将来の退職金支払いに備えて積み立てる負債 |

| 長期未払金 | 長期にわたって支払う契約による未払い金 |

| リース債務 | ファイナンス・リース取引における、将来の支払義務 |

※リース債務の扱いは、2027年4月以後に始まる事業年度から適用される新しいリース会計基準により変わる予定です。最新の基準に沿った処理は当法人にご確認ください。

その他の負債

特殊な事情により、分類が難しいものや一時的に発生するものは、個別に「その他の負債」として扱われることもあります。例として、株主からの一時的な借入や訴訟による損害賠償引当金などが該当します。

貸借対照表の「純資産の部」に分類される主な科目

純資産の部は、企業の自己資本を示すもので、貸借対照表の右下に表示されます。資産から負債を差し引いた残りが純資産であり、外部からの借入れによらず企業が自由に使える資金として重要な意味を持ちます。

純資産は、株主からの出資と、これまで会社に積み上げてきた利益で構成されます。

純資産とは?PLとの違い

損益計算書が一定期間の収益と費用の差額を表すのに対し、純資産は累積的な利益や出資額を含んだ、企業の財政的な体力を示す項目です。純資産は次の計算式で求められます。

純資産 = 資産 - 負債

このように、毎年の利益が剰余金として積み上がっていくことで、企業の歴史や経営の成果が反映される構成となっています。また、配当や自己株式の取得・処分などによっても増減するのが特徴です。

純資産の主な勘定科目一覧

以下は、貸借対照表において「純資産の部」に分類される代表的な勘定科目です。

| 勘定科目 | 内容の概要 |

|---|---|

| 資本金 | 株主からの出資により構成される企業の元本 |

| 資本準備金 | 資本金に組み入れなかった出資金など、資本として扱われる金額 |

| 利益剰余金 | 累積された利益のうち、配当などに使われなかった企業内部に残された資金 |

| その他資本剰余金 | 株式の発行差額金や自己株式の売却・償却に伴う差額など |

| その他有価証券評価差額金 | 有価証券の時価評価により発生した評価益などの変動項目 |

| 自己株式 | 会社が自ら保有している自己の株式(マイナス項目として計上) |

株主資本とそれ以外の違い

純資産の中でも、「株主資本」と「その他の包括利益累計額」では含まれる内容や性質に違いがあります。

| 区分 | 含まれる主な項目 | 特徴 |

|---|---|---|

| 株主資本 | 資本金、資本準備金、利益剰余金、自己株式など | 企業の事業活動によって増減する部分 |

| その他の包括利益累計額 | 有価証券評価差額金、為替換算調整勘定など | 市場の変動など外部要因によって評価が変動する項目 |

この違いは、株主との関係を分析する指標(たとえば自己資本利益率=ROE)を正しく理解する上で欠かせません。なお、企業によっては「株主資本等変動計算書」を用いて、これらの変動を明確に示している場合もあります。

中小企業や個人事業主における純資産の扱い

大企業とは異なり、中小企業や個人事業主では、純資産の表現に独自の勘定科目が使われることもあります。

たとえば、個人事業主では「元入金」や「事業主貸・事業主借」といった用語が使われます。さらに、社会福祉法人やNPO法人などの非営利組織では、「一般正味財産」や「指定正味財産」といった固有の区分が用いられるのが一般的です。

純資産の構成や増減は、企業の健全性を示す「自己資本比率」の計算にも直結するため、どのような組織形態であっても、正確に把握することが重要です。

決算期は経営者にとって大きな負担です。

本業に集中するために決算業務を任せてみませんか?

日々の記帳チェックから申告書作成・提出まで一括サポート。

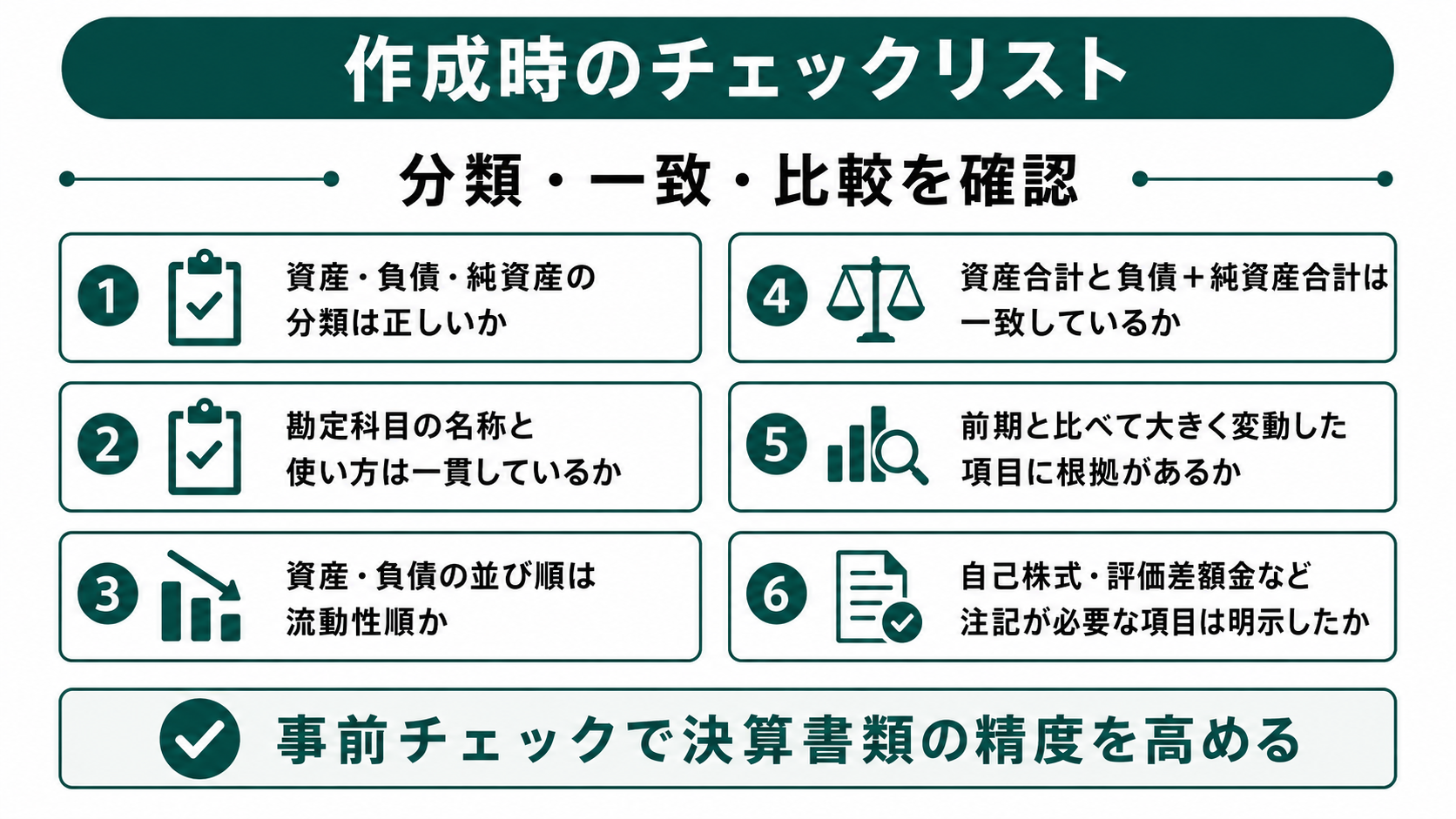

貸借対照表作成時のチェックリスト

貸借対照表を作成する際は、数字を埋めるだけでなく、正しく分類し、全体のバランスや前期との比較まで確認する必要があります。作成・確認の場面で見落としやすい点を、項目ごとに挙げます。

チェックリスト項目

- 資産、負債、純資産の各項目が正しい分類になっているか

- 勘定科目の名称と使い方が、会社内で一貫性を持って運用されているか

- 資産・負債の並び順が、流動性の高い順に並んでいるか

- 資産合計と負債+純資産合計が正しく一致しているか

- 前期と比べて大きく変動している項目に、説明できる根拠があるか

- 自己株式、評価差額金など、注記が必要な項目が明示されているか

これらのポイントを事前にチェックすることで、決算書類の精度が上がり、税務調査や融資審査でのトラブルを未然に防げます。また、社内管理資料としても信頼性の高い財務情報を保てます。

自社の貸借対照表を作成するときや、自己資本比率など数字の読み方に迷う場面では、当法人までお気軽にご相談ください。日々の記帳から決算、資金調達の場面まで、数字の意味をかみ砕いてお伝えします。

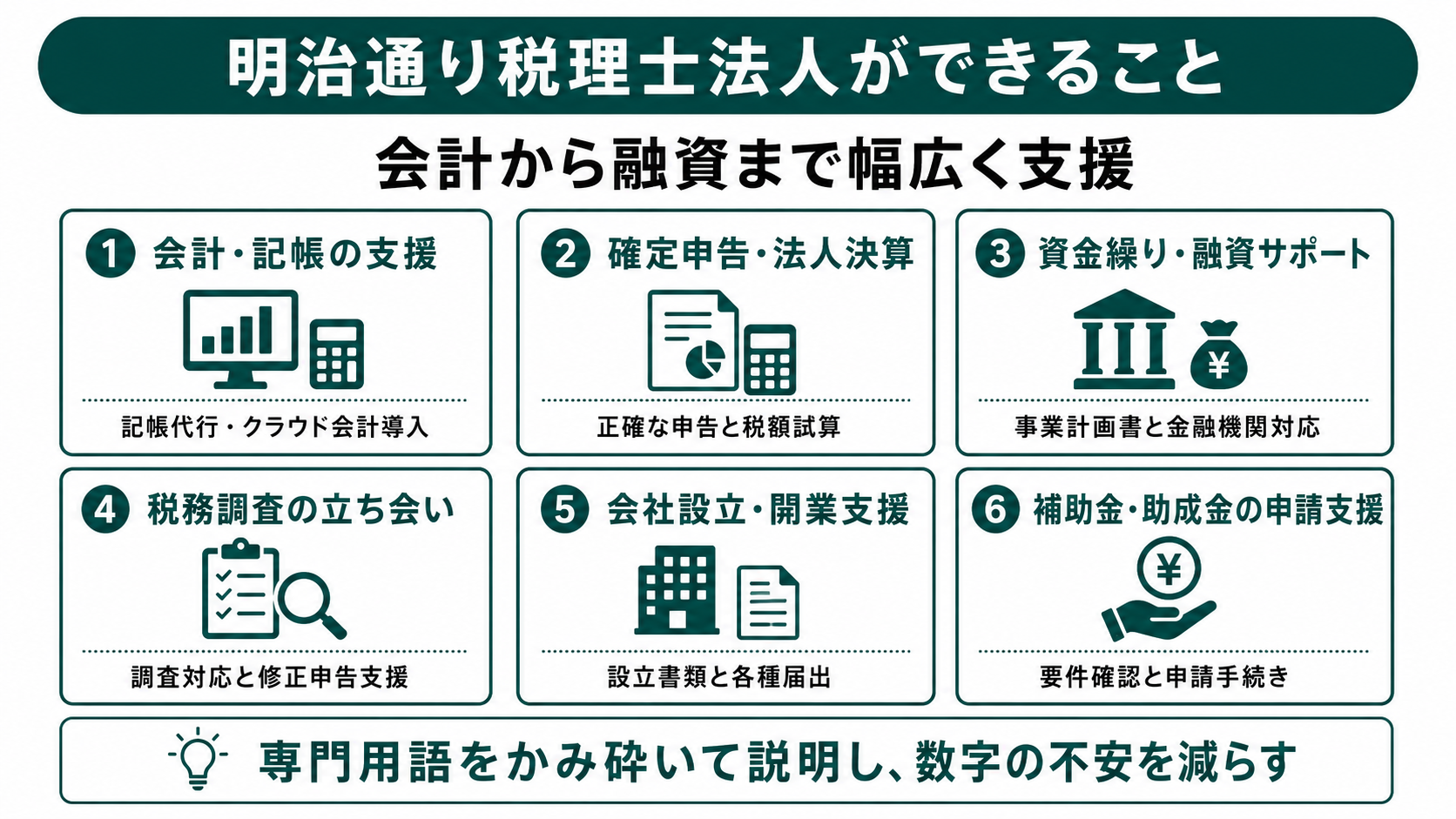

明治通り税理士法人ができること

記帳や決算といった日々の業務から、資金繰り・融資、会社設立、補助金の活用まで幅広くご相談いただけます。レスポンスの速さと、会社の実情をふまえた提案を強みとし、数字が苦手な方にも専門用語をかみ砕いてお伝えしますので、ご相談ください。

会計・記帳の支援

日々の取引を正確に記録し、月次・年次の決算をスムーズに行えるよう、会計帳簿の作成や記帳代行を行います。クラウド会計ソフトの導入支援や操作サポートにも対応しており、初めての方でも安心して業務を始められます。

確定申告・法人決算の対応

個人事業主の確定申告から法人の年次決算・法人税申告まで、法律に基づいた正確な申告を行います。節税のアドバイスや、必要に応じた税額試算にも対応しており、経営に必要な数字をしっかりと把握することができます。

資金繰り・融資サポート

創業時や事業拡大のタイミングで必要となる資金調達に関して、事業計画書の作成や金融機関との交渉支援を行います。貸借対照表をはじめとする決算書類は、融資審査でそのまま評価の対象になります。当法人では、融資が初めての方の計画書を審査の視点から見直し、当初の希望額を上回る資金確保につながった事例もあります。融資審査に不安がある方は、当法人にご相談ください。

税務調査の立ち会い

万が一、税務署から調査が入った場合には、税理士が立ち会い、調査官とのやりとりをサポートします。必要に応じて修正申告や意見書の作成にも対応し、クライアントが不利な立場に立たされないよう支援します。

会社設立・開業支援

これから事業を始める方に対しては、会社設立に必要な書類作成や官公庁への届け出、税務署への各種申請のサポートを提供しています。法人化に関するメリット・デメリットの相談にも対応可能です。

補助金・助成金の申請支援

中小企業向けの補助金や助成金の申請に必要な書類の作成支援も行っています。新事業への進出を支援する「中小企業新事業進出補助金」や、販路開拓を支援する「小規模事業者持続化補助金」など、活用を検討したい企業に対して、要件の確認や申請手続きの流れをわかりやすくお伝えします。試算表を、審査で評価される事業計画へ落とし込むところから伴走します。

「ただの税理士」ではなく、

経営を一緒に走るパートナーとして活用しませんか?

明治通り税理士法人は、記帳や申告だけの税理士ではありません。

経営判断の壁打ち相手として、財務戦略・資金調達・組織設計まで踏み込んで伴走します。顧問先からは「自社メンバーのような存在」「迷いの時間が劇的に減った」という声も。税務顧問・会社設立・創業融資サポートなど、経営ステージに合わせたサービスを全国対応でご提供しています。

まずは無料面談で、あなたの「今の課題」をお聞かせください。

※ オンライン対応OK|全国対応

TEL: 03-6416-3841 (平日 9:00-18:00)

CUSTOMER VOICE ─ お客様の声

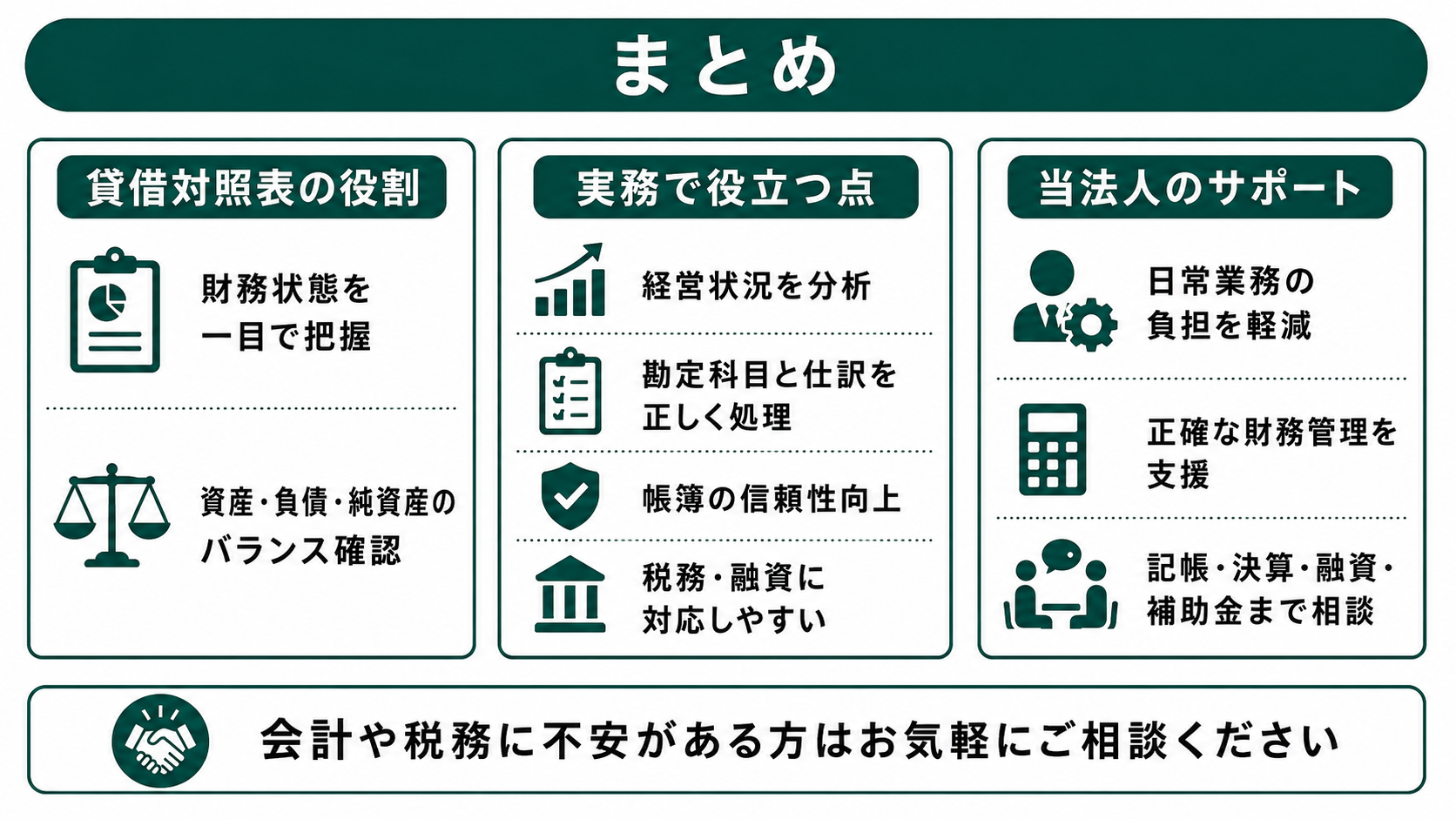

まとめ

貸借対照表は、企業の財務状態を一目で把握するための重要な書類です。資産・負債・純資産のバランスを理解することで、自社の経営状況を冷静に分析できるようになります。また、勘定科目の正しい使い分けや仕訳処理を行うことで、帳簿の信頼性が高まり、税務や融資といった場面でもスムーズな対応が可能になります。

さらに、当法人のサポートを受けることで、日常業務の負担を減らしながら、正確な財務管理を進められます。会計や税務に不安がある方は、記帳や決算はもちろん、融資や補助金の場面まで、当法人にお気軽にご相談ください。