損金経理とは?損金処理との違いや節税効果を税理士が解説

法人税の計算において、「損金として認められるかどうか」は、会社にとって税額に直結する重要な問題です。

特に注意すべきなのが、「損金経理」という考え方です。単に費用を支出しただけでは、税務上の損金として認められない場合があり、形式的な処理や帳簿への記載が必要になることがあります。

この記事では、損金経理とは何かという基本的な仕組みから、損金処理との違い、損金経理が必要な代表的な費用項目、そして損金不算入となる例や税務調査におけるリスクまで、申告の場面で役立つポイントを詳しく解説します。

目次

決算期は経営者にとって大きな負担です。

本業に集中するために決算業務を任せてみませんか?

日々の記帳チェックから申告書作成・提出まで一括サポート。

損金経理とは?意味と基本の考え方

費用を支出した事実があっても、それだけでは法人税の計算で損金にならないことがあります。なぜそうなるのかは、「損金」「益金」「経費」という似た言葉の違いを押さえると理解しやすくなります。

なぜ損金経理が必要なのか?

法人税を正しく計算するためには、「損金経理」が欠かせません。

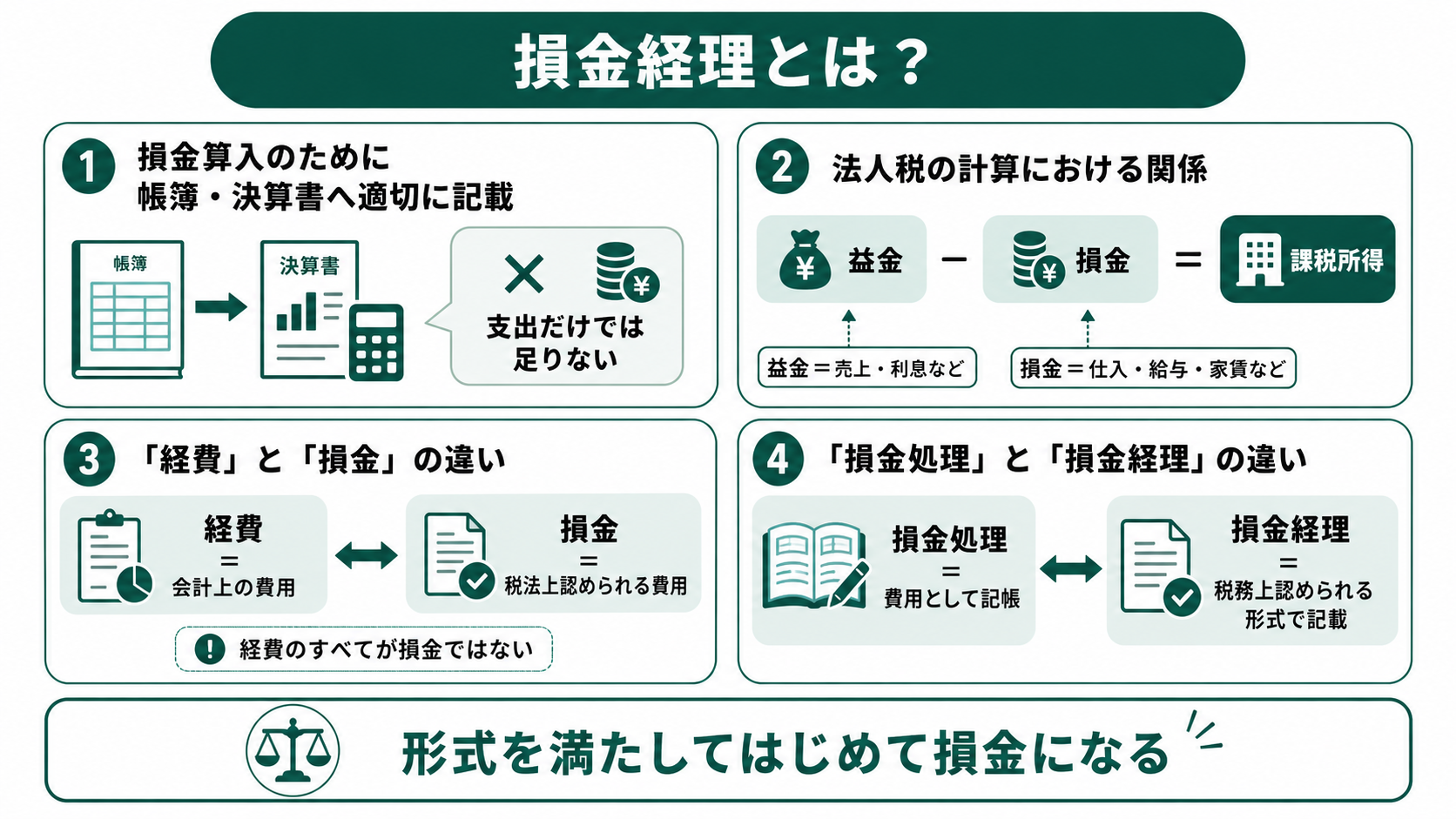

損金経理とは、法人税法上で損金として認められるために、費用を帳簿や決算書などに適切な形式で記載することを指します。

会社が費用を支出したという事実があったとしても、それだけでは税務上の損金として認められるとは限りません。

法人税法でも、一定の費用については帳簿や決算書に費用として記載していること(損金経理)が損金算入の前提条件とされており、これを満たさなければ損金にできないと定められています。

形式的な処理を軽視すると、本来損金になるべき費用が除外され、結果的に余計な税金を支払うことになる場合があります。

益金と損金の関係

法人税の計算では、まず会社が得た収益である「益金」から、事業活動にかかった費用である「損金」を差し引き、課税所得を求めます。

益金とは、企業が本業やその他の取引によって得た金銭的な収入を指します。主なものとしては、商品やサービスの販売による売上、利息、配当金、雑収入などがあります。

一方の損金は、会社が事業を行うために必要な費用のうち、法人税法によって損金として認められる支出をいいます。具体的には、以下のような支出が該当します。

- 商品や原材料の仕入れ

- 従業員への給与や賞与

- 事務所の賃料や水道光熱費

- 備品の購入費や減価償却費

- 支払利息や租税公課(ただし一部除く)

この「益金」と「損金」の差が、法人税の対象となる所得となります。

したがって、損金として認められる費用が多いほど、課税所得が少なくなり、結果として納める法人税も減るという仕組みです。

損金経理は、この損金に正しく該当するように費用を記帳・処理しておくために必要な考え方といえます。

経費と損金の違い

帳簿や会計ソフト上で使われる「経費」と、税務処理で用いられる「損金」は、似ているようで意味が異なります。

経費とは、会社が日々の取引を会計処理する際に、費用として記録するものです。これはあくまで会計上の概念です。

一方、損金とは、その経費の中で、法人税法において損金として計上できると認められた支出を指します。つまり、経費のすべてが損金になるわけではありません。

たとえば以下のようなケースが挙げられます。

- 会計上は「接待交際費」として処理していても、年間の限度額を超えた部分は税法上損金とされない。

- 会計では「寄付金」として計上しても、寄付の内容によってはまったく損金として認められないことがある。

- 税金のうち、法人税そのものは会計上は経費でも、税務上は損金不算入とされる。

このように、損金には税法上の細かい制限やルールがあるため、経費=損金とはなりません。

損金として認められるためには、税法の要件を満たしていることが必要です。

損金処理と損金経理の違い

損金処理と損金経理という2つの言葉は混同されがちですが、それぞれ意味と目的が異なります。

損金処理は、会社が費用として支出を帳簿に記録するなど、会計上の処理を行うことです。たとえば、仕入れや水道代を「費用」として記帳することがこれにあたります。

一方、損金経理とは、会計で処理された費用のうち、税務上「損金」として扱ってもらうために必要な形式的な手続きのことを指します。単に支出を記帳しただけでは足りず、決算書や税務申告書に正しい形で記載しなければ、税法上の損金として認められない場合があります。

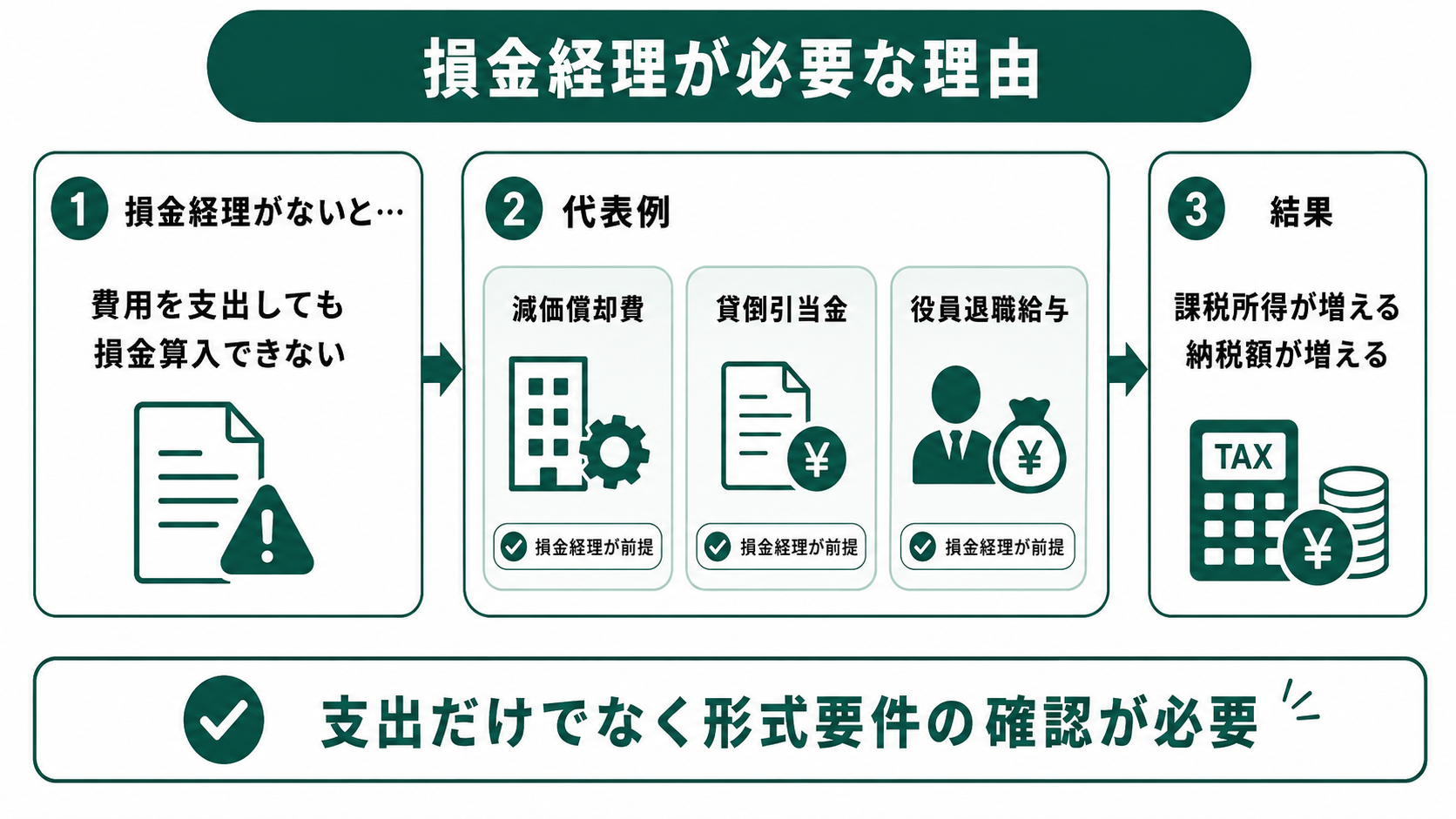

損金経理が必要な理由

損金経理が必要とされる費用は、支出しただけでは損金になりません。

損金経理がないと損金算入できない

「費用は計上していたのに、損金経理をしていなかった」という理由で、損金として認められないケースは実際に起きています。

減価償却費や貸倒引当金は、損金にするために損金経理が必要です。役員退職給与も、決算で未払計上して損金にする場合などは損金経理が前提になります。これらは支出しただけでは足りず、所定の書類や帳簿への記載が求められます。

損金経理がなければ、実際に費用が発生していても法人税の計算でその費用を差し引けず、結果として納税額が増えてしまいます。

決算期は経営者にとって大きな負担です。

本業に集中するために決算業務を任せてみませんか?

日々の記帳チェックから申告書作成・提出まで一括サポート。

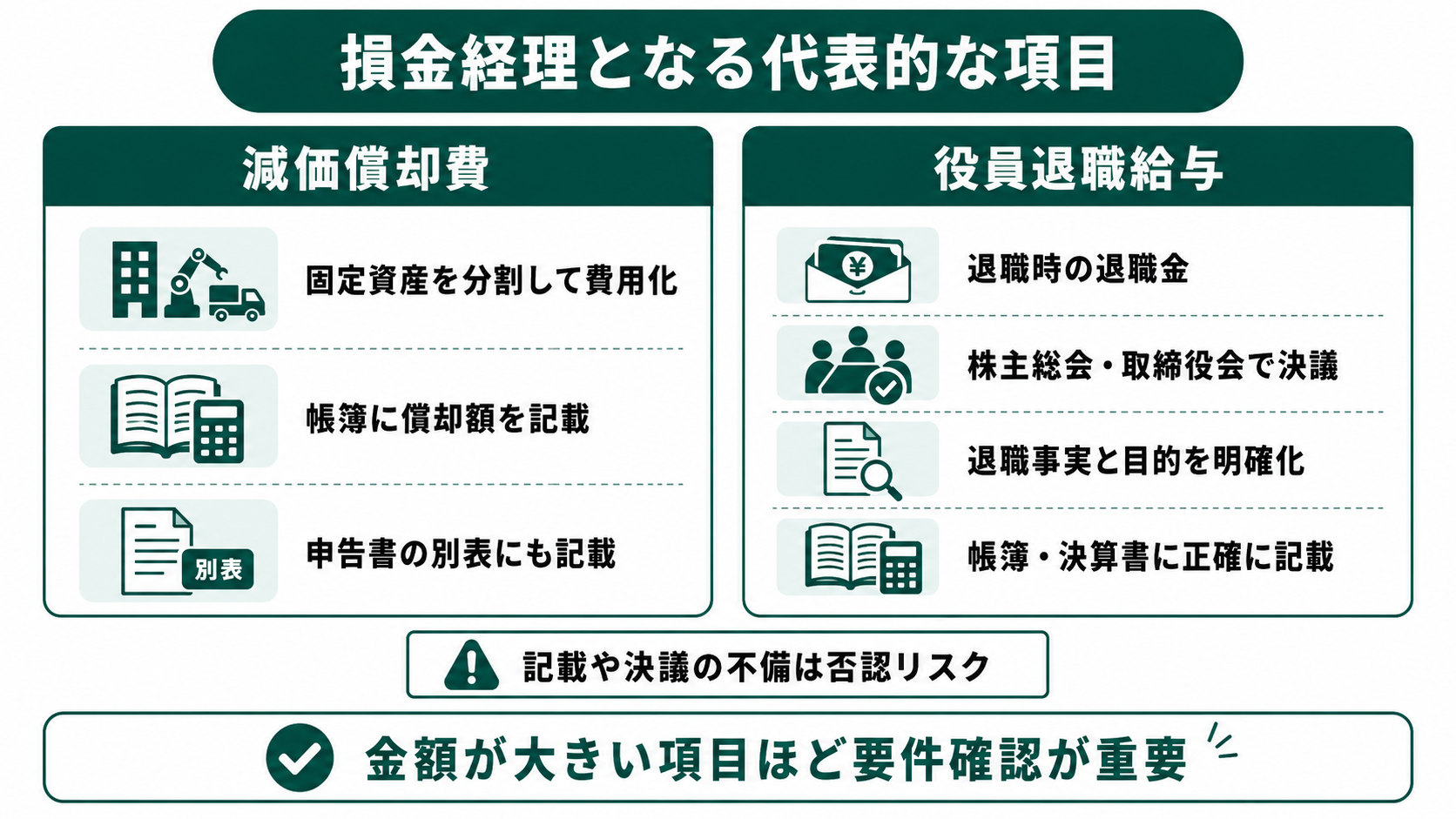

損金経理となる代表的な項目

損金経理が必要な費用の中でも、金額が大きく税額への影響が出やすいのが減価償却費と役員退職給与です。いずれも記載の仕方や決議の有無で損金にできるかどうかが変わるため、扱いには注意が必要です。

減価償却費

減価償却費は、会社が取得した建物や設備などの固定資産の購入費用を、一度に費用とせず、耐用年数にわたって分割して費用計上するものです。

この減価償却費を損金として扱うためには、毎期の帳簿や申告書に、償却額を明確に記載することが必要です。

損金経理がされていないと、たとえ実際にその資産を業務で使用していたとしても、税務上は損金不算入とされ、減価償却費として認められません。

具体的には、帳簿上に正しく償却額を記載し、法人税申告書の別表にも記載しておく必要があります。

役員退職給与

役員退職給与は、法人が役員の退職時に支給する退職金です。税務上では損金として扱うことができますが、その扱いには厳格な要件があります。

損金算入が認められるためには、次の条件をすべて満たしている必要があります。

- 株主総会や取締役会での適正な決議が行われている

- 退職の事実と支給の目的が明確になっている

- 損金経理として帳簿や決算書に正確に記載されている

これらの要件が欠けていると、税務上は損金として認められず、追徴課税や税務調査の指摘対象となるおそれがあります。

特に「実際には退職していないのに退職金を支給したように装っている」といったケースは、損金性を否認される大きな要因となります。

役員退職給与は損金算入のハードルが高く、決議や議事録の不備で否認されやすい費用です。自社のケースで認められるか不安な方は、お気軽にご相談ください。

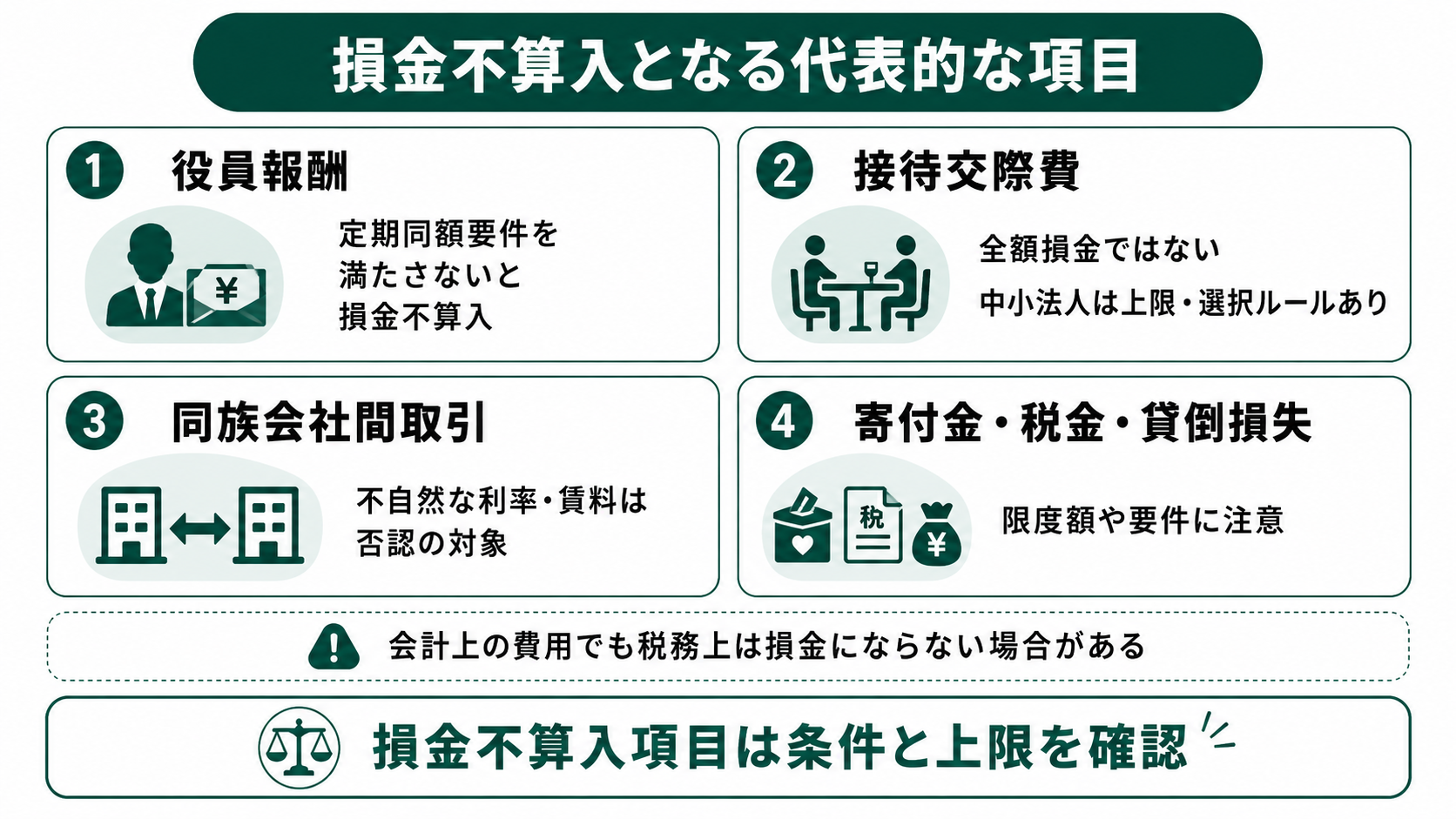

損金不算入となる代表的な項目

費用として記帳し、損金経理をしていても、税法上は損金にできない支出があります。役員報酬や接待交際費がその代表で、金額や支給方法の条件を満たさないと一部または全部が損金不算入になります。

役員報酬

役員に支払う報酬は、原則として損金に算入できますが、「定期同額要件」を満たさない場合には損金不算入となります。

定期同額要件とは、役員報酬が毎月同じ金額で継続的に支給されていることが条件です。

たとえば、途中で報酬額を変更したり、支給月にズレが生じたりすると、変更後の金額や不規則な支給分が税務上は損金として認められなくなります。

役員報酬を損金算入するには、あらかじめ報酬額を決め、毎月きちんと同額で支給することが重要です。

接待交際費

接待交際費は取引先との関係づくりに使われる費用ですが、法人税の計算では全額が損金になるわけではありません。

中小法人(資本金1億円以下)の場合、年間800万円までを損金にする方法と、接待飲食費の50%を損金にする方法のうち、有利な方を選べます。資本金1億円超の法人は50%分のみ、資本金100億円超の法人は全額が損金不算入です。

なお令和6年度の税制改正で、交際費等から除かれる1人あたりの飲食費の上限が5,000円から1万円に引き上げられました(この特例は2027年3月31日までに開始する事業年度まで適用されます)。

接待交際費は日常的に発生しやすい費用ですが、税法上は明確な制限があるため、申告時には注意が必要です。

同族会社の特殊取引に注意

親会社と子会社など、同じオーナーが経営に関与している複数の会社のあいだで行われる取引は、「同族会社間取引」と呼ばれます。

こうした取引については、税務署が特に慎重に審査を行う傾向があります。たとえば、相場とかけ離れた貸付利率や、極端に高いまたは安い賃料設定などがあった場合、それが損金として認められないことがあります。

契約内容に合理性があるかどうか、取引価格が妥当かどうかを証明する資料を整えておくことが重要です。

寄付金・税金・貸倒損失に注意

次のような費用も、すべてが損金になるわけではなく、一定の制限があります。

寄付金

会社が支出した寄付金については、「損金算入限度額」が定められており、それを超える部分は損金にできません。支出先や金額に応じた適正な判断が必要です。

税金(法人税や住民税など)

法人税などの税金そのものは、支出したからといって損金になるわけではありません。多くの税目は損金不算入です。

貸倒損失

取引先が倒産するなどして回収不能になった債権の処理ですが、一定の期間が経過したうえで、適切な処理がされていないと損金として認められない場合があります。

これらの費用は、金額も大きくなりやすいため、会計処理や申告の際に注意が必要です。形式の不備や判断ミスによって、思わぬ税負担につながることもあるため、税理士など専門家の関与が推奨されます。

決算期は経営者にとって大きな負担です。

本業に集中するために決算業務を任せてみませんか?

日々の記帳チェックから申告書作成・提出まで一括サポート。

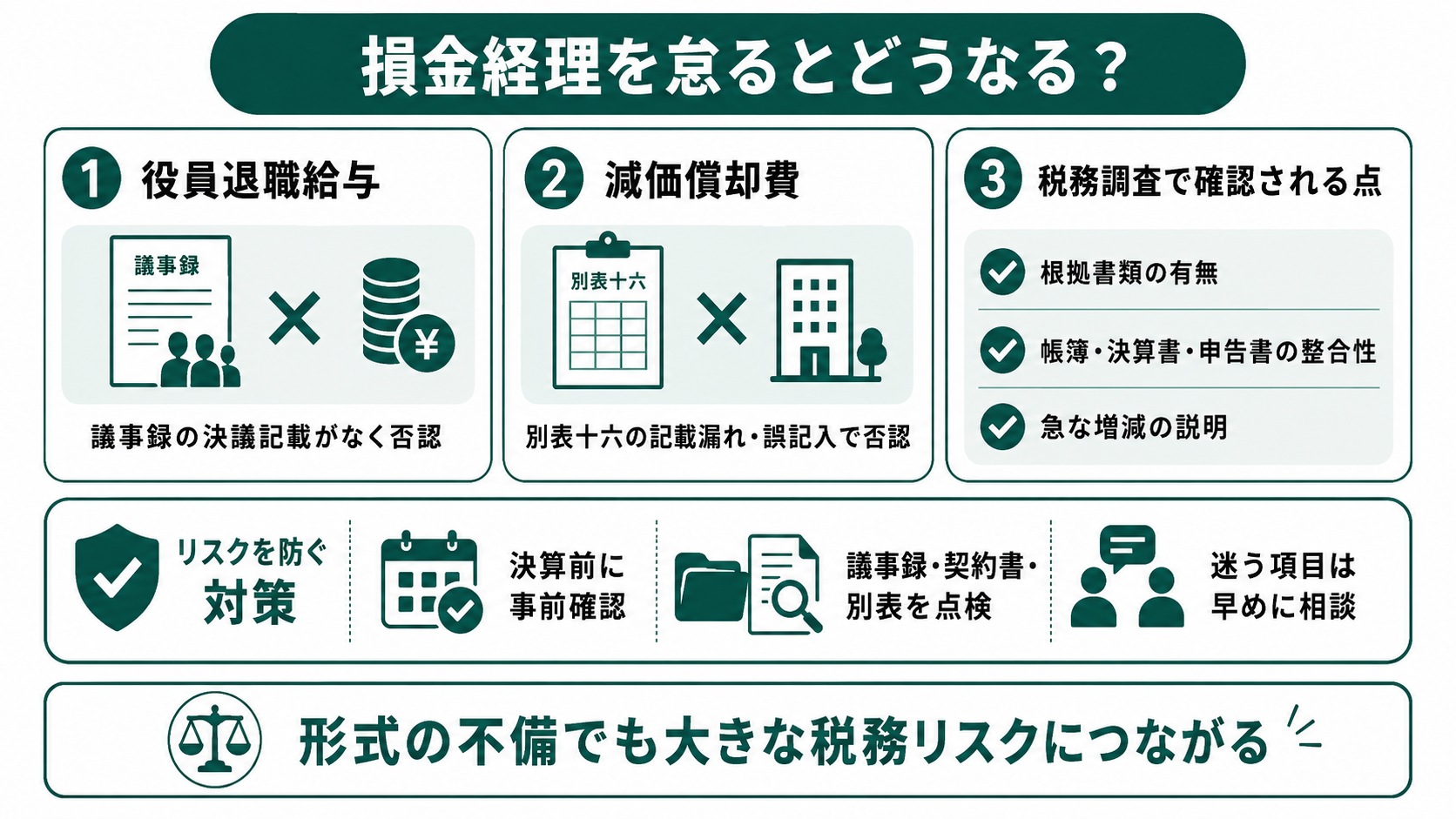

損金経理を怠るとどうなる?税務リスクの具体例

損金経理のミスは、金額の大きい役員退職給与や減価償却費で起きやすく、形式の不備が一つあるだけで損金算入が否認されることがあります。実際の否認事例には共通点があり、書類をそろえておけば防げるものがほとんどです。

株主総会の議事録に役員退職給与の決議を記載せず否認されたケース

損金経理をしていたつもりでも、形式的な不備があることで損金算入が否認されるケースは少なくありません。

たとえば、ある企業では、役員退職給与を決算書に計上していましたが、株主総会の議事録に支給決議の内容が記載されていなかったため、税務署に損金として認められませんでした。

その結果、多額の法人税を追加で納めることとなりました。

このように、実際に役員退職給与を支給していたとしても、帳簿や議事録などの形式が整っていなければ損金にはできません。

損金経理に必要な書類には、帳簿のほか、契約書、株主総会や取締役会の議事録、法人税申告書の別表などが含まれます。これらを適切に整備しておくことが不可欠です。

別表十六の記載漏れ・誤記入によって否認されたケース

減価償却費を損金にするには、帳簿に償却額を記載するだけでなく、法人税申告書の別表十六(減価償却資産の償却額の計算に関する明細書)にも正しい金額を記載する必要があります。

帳簿の減価償却費と別表十六の記載額が一致していないと、税務署から形式要件を満たしていないと判断され、本来は損金にできたはずの費用が認められないおそれがあります。

実際に、帳簿上の減価償却費と別表の記載額が異なっていたことで、税務調査に発展した事例もあります。

別表は帳簿や決算書と数字が連動するため、決算前に両者を突き合わせて確認しておくことが、余分な税負担を防ぐことにつながります。

税務調査での指摘事例と対策

損金経理に関する項目は、税務調査でも重点的に確認される傾向があります。特に以下のような点は、よくチェックされます。

- 契約書や議事録などの根拠書類が整っており、損金計上の理由が説明できるか

- 帳簿、決算書、申告書の間で金額の整合性が取れているか

- 過去の処理内容と比較して、急激な増減がないか、あっても合理的な説明があるか

こうした指摘を未然に防ぐために、次のような対策をとることが有効です。

- 決算期前に「損金経理が必要な項目リスト」を作成し、事前確認する

- 議事録や契約書、別表などの書類を、税理士と一緒にチェックする

- 判断に迷う項目がある場合は、早めに税務署または顧問税理士に相談する

損金経理に関するミスは、形式的なものであっても税務上の大きなリスクに直結します。平常時から正確な記録と書類整備を心がけることが、リスク回避と円滑な経理運営につながります。

「この処理で損金にできるのか」「議事録や別表の書き方が合っているか不安」という段階で、決算前にご相談いただければ、否認されるおそれのある箇所を事前に点検します。判断に迷う項目こそ、早めに明治通り税理士法人へお問い合わせください。

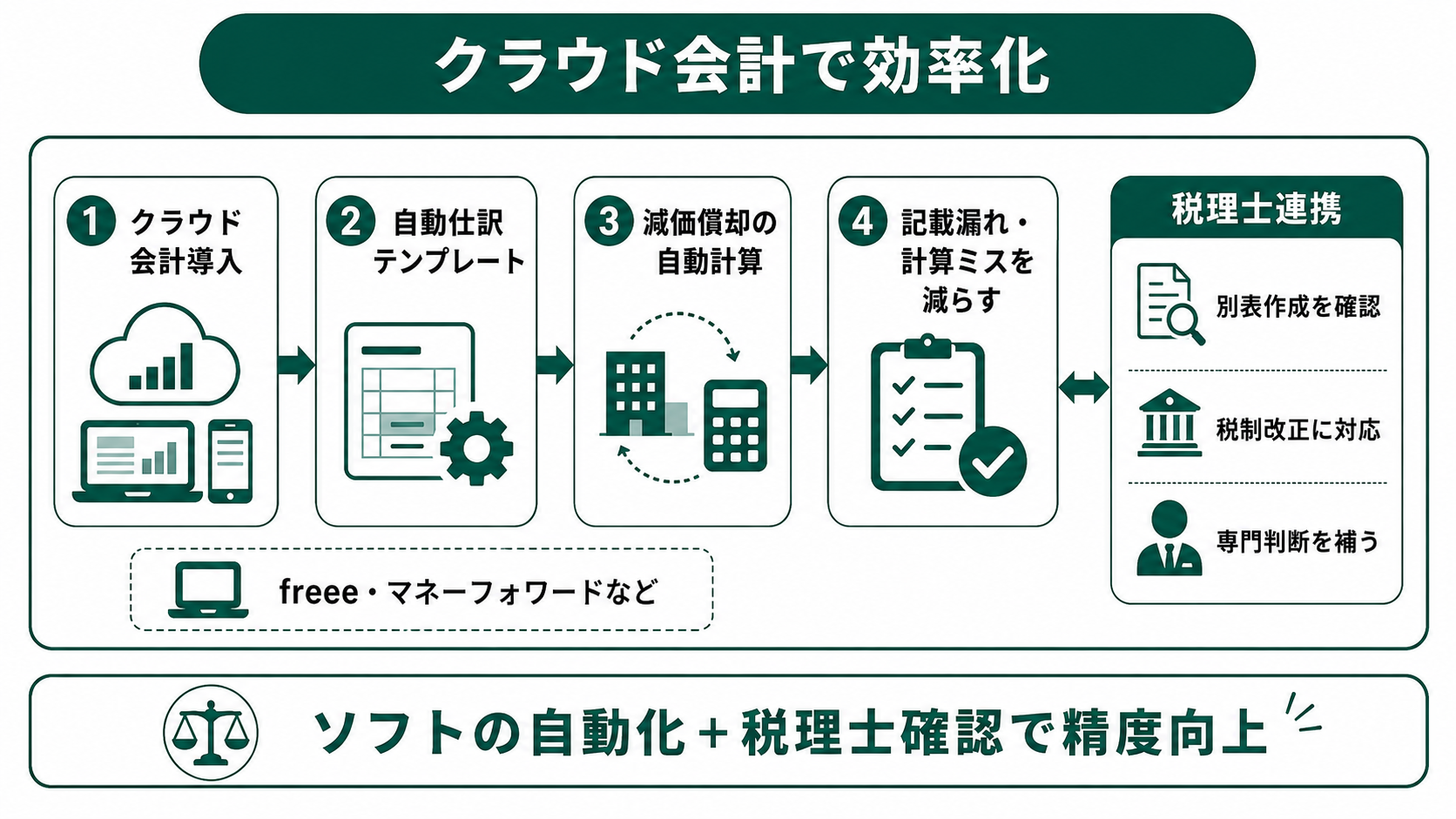

クラウド会計で損金経理の効率化をするのがおすすめ

損金経理のミスは、手作業の計算や記載漏れから生じることが少なくありません。クラウド会計ソフトを使えば、減価償却費の計算や月次の費用計上を自動化でき、こうしたミスを減らせます。ただしソフトだけで完結しない部分もあり、税理士との連携が必要になります。

自動仕訳テンプレートで処理漏れを防止

損金経理の業務を効率化し、人的ミスを防ぐ手段として注目されているのがクラウド会計ソフトの導入です。

freeeやマネーフォワードといったクラウド会計ソフトでは、あらかじめ設定された税法ベースの仕訳テンプレートを利用して、日々の取引を自動的に記録・処理することができます。

たとえば、減価償却費に関しては、資産を登録するだけで耐用年数に応じた減価償却の計算を自動で行い、月次での経費計上を自動化する機能があります。

このような機能を使えば、毎回手作業で計算したり、記載を忘れたりするリスクを大幅に減らすことができます。

特に損金経理要件が求められる費用については、記載漏れや金額ミスが直接的に税務リスクにつながるため、自動処理によって一定の正確性を保つことは大きなメリットといえます。

クラウド会計×税理士連携によるサポート体制

ただし、クラウド会計を導入しただけでは、損金経理のすべてが自動で完結するわけではありません。帳簿や申告書への正確な記載、別表の作成、税制改正への対応など、専門的な判断が求められる場面も多くあります。

そこで重要になるのが、クラウド会計と税理士によるサポート体制を併用することです。会計処理の効率化だけでなく、損金経理の根拠をしっかり整え、税務調査にも対応できる状態をつくることが可能になります。

「ただの税理士」ではなく、

経営を一緒に走るパートナーとして活用しませんか?

明治通り税理士法人は、記帳や申告だけの税理士ではありません。

経営判断の壁打ち相手として、財務戦略・資金調達・組織設計まで踏み込んで伴走します。顧問先からは「自社メンバーのような存在」「迷いの時間が劇的に減った」という声も。税務顧問・会社設立・創業融資サポートなど、経営ステージに合わせたサービスを全国対応でご提供しています。

まずは無料面談で、あなたの「今の課題」をお聞かせください。

※ オンライン対応OK|全国対応

TEL: 03-6416-3841 (平日 9:00-18:00)

CUSTOMER VOICE ─ お客様の声

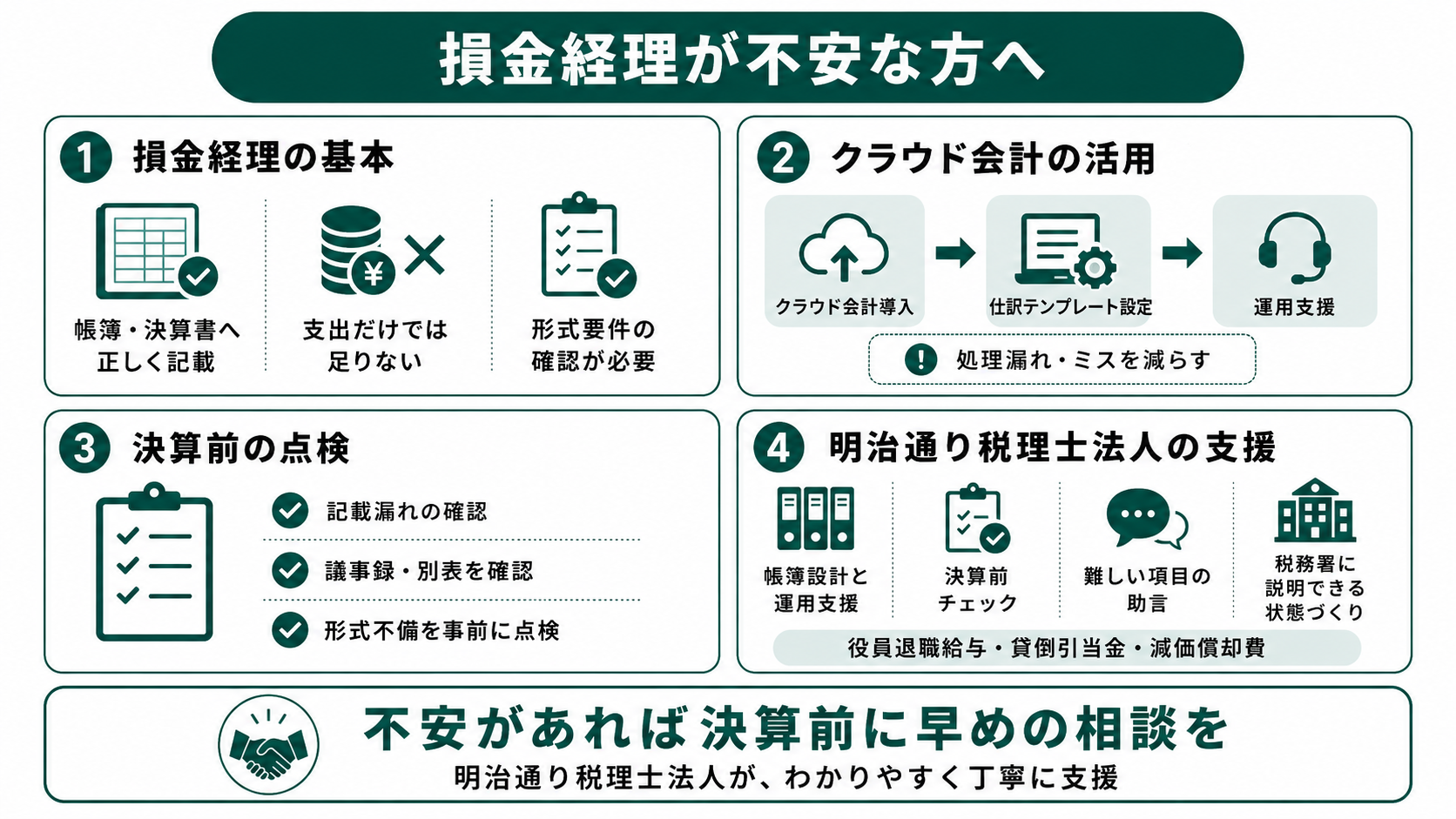

損金経理が不安な方へ

損金経理とは、法人税法上の損金として認められるために、帳簿や決算書に費用を正しく記載することです。単に経費を支出するだけでは足りず、「損金経理要件」を満たす形式的な処理が必要になります。特に中小企業では、限られた人員のなかで正確な対応が求められるため、クラウド会計の導入や税理士との連携が役立ちます。

明治通り税理士法人では、損金経理をはじめとした法人税務全般を、わかりやすく・丁寧に・スピーディーにご支援します。

明治通り税理士法人ができること

損金経理を税務署に正しく認めてもらうには、会計処理だけでなく、帳簿・決算書・議事録・申告書といったすべての書類で形式要件を満たす必要があります。明治通り税理士法人では、こうした専門的で手間のかかる作業を、企業の状況に合わせて支援しています。

たとえばクラウド会計を導入する際には、税法に基づいた仕訳テンプレートの設定から、損金経理要件を踏まえた帳簿設計、運用の支援までを一貫してお引き受けします。

また、決算前には損金経理の記載漏れや形式面の不備がないかを事前に確認し、必要に応じて修正をご提案します。こうした事前の点検は、将来の税務調査を見据えた備えにもつながります。

特に、役員退職給与や貸倒引当金、減価償却費など、損金算入の要件が厳しい項目については、企業の実情に応じた適切な処理方法をご提案しています。実際に、上場企業グループの子会社では、証憑管理や承認・チェック体制の整備を支援し、会計処理の前提を整理することで、税務署や監査法人への説明を円滑に行える体制づくりをサポートした実績もあります。

明治通り税理士法人が大切にしているのは、「申告書を作ること」ではなく、「税務署にきちんと説明できる状態をつくること」です。日頃から気軽にご相談いただき、専属の財務担当者のような距離感で伴走することを心掛けています。損金経理について少しでも不安があれば、決算直前ではなく、できるだけ早い段階でご相談ください。