個人事業主の税務調査とは?税務調査の確率や何を調べられるのかまで解説

個人事業主として事業をしていると、「自分にも税務調査は来るのか」「税務調査では何を見られるのか」と不安になることがあります。

法人でなくても、税務調査の対象になることはあります。税務調査が来る確率だけを見ると高くないように感じるかもしれませんが、無申告、売上漏れ、経費の不自然さ、現金取引、消費税やインボイス対応などがある場合は注意が必要です。

この記事では、個人事業主の税務調査の確率、税務調査で何を見られるのか、税務調査の期間、注意したいポイント、税務署から連絡が来たときの対応についてわかりやすく解説します。

すでに税務署から税務調査の連絡が来ている方や、自分だけで対応できるか不安な方は、明治通り税理士法人にご相談ください。個人事業主の税務調査について、現在の状況をお聞かせいただければ、対応の進め方をお伝えします。

目次

個人事業主にも税務調査は来る?

税務調査は法人だけに行われるものではありません。

個人事業主やフリーランスであっても、事業所得や消費税の申告内容について確認が必要と判断されれば、税務調査の対象になることがあります。

個人事業主も税務調査の対象になる

個人事業主でも、税務調査の対象になることがあります。

税務署は、確定申告書の内容や取引先からの情報、支払調書、決済サービスの情報、過去の申告内容などをもとに、確認が必要な申告を見ています。

たとえば、売上が急に増えた場合、経費の割合が大きい場合、現金取引が多い場合、消費税申告が必要になった場合などは、税務調査で確認されることがあります。

税務調査は不正を決めつけるものではない

税務調査は、必ずしも不正を疑われているという意味ではありません。

申告内容が正しいか、帳簿や資料と一致しているかを確認する手続きです。調査の結果、問題がなければ追加対応なしで終わることもあります。

一方で、売上漏れや経費の誤り、消費税の計算ミスなどが見つかると、修正申告や追加納税が必要になることがあります。

税務調査を必要以上に怖がる必要はありませんが、資料がない、説明できない、処理が曖昧な状態だと対応に時間がかかりやすくなります。

過去3年分を確認されることが多い

個人事業主の税務調査では、過去3年分を確認されることが多いです。

ただし、必ず3年分だけで終わるとは限りません。申告漏れや無申告、悪質な処理が疑われる場合は、5年分やそれ以上の期間が確認対象になることがあります。

そのため、直近の資料だけでなく、過去の確定申告書、青色申告決算書、帳簿、請求書、領収書、通帳、契約書なども保管しておくことが大切です。

過去の資料が不足していると、売上や経費の内容を説明するのに時間がかかります。税務調査に備えるためにも、日ごろから年度ごとに資料をそろえて保管しておきましょう。

個人事業主に税務調査が入る確率

個人事業主に税務調査が入る確率は、一般的には高くないといわれることがあります。

ただし、確率だけを見て安心するのはおすすめできません。税務調査は完全にランダムで行われるわけではなく、申告内容や業種、取引の状況などをもとに対象が選ばれるためです。

税務調査の確率は約0.2%〜3.1%がひとつの目安

国税庁の令和6事務年度(令和6年7月〜令和7年6月)の資料では、所得税の実地調査は約4万7千件、実地調査と簡易な接触を合わせた調査等は約73万6千件とされています。また、国税庁の令和6年分の確定申告状況では、所得税等の申告人員は2,339万人とされています。

これらを単純に計算すると、実地調査だけで見た割合は約0.2%、簡易な接触まで含めた割合は約3.1%がひとつの目安になります。

ただし、これは所得税の申告人員全体をもとにした単純計算です。個人事業主だけを切り出した正確な確率ではないため、あくまで参考として考えましょう。

参照:国税庁「令和6事務年度 所得税及び消費税調査等の状況」https://www.nta.go.jp/information/release/kokuzeicho/2025/shotoku_shohi/index.htm

参照:国税庁「令和6年分の所得税等、消費税及び贈与税の確定申告状況等について」https://www.nta.go.jp/topics/pdf/0025005-063.pdf

確率が低くても安心とは限らない

税務調査の確率が低く見えても、安心とは限りません。

税務署は、限られた件数の中で、申告漏れや誤りがありそうな申告を確認します。そのため、売上や経費の動きが不自然な場合、過去の申告と比べて大きな変化がある場合、資料情報と申告内容に差がある場合などは、税務調査の対象になる可能性があります。

たとえば、売上が1,000万円に近づいている場合、現金取引が多い場合、経費の割合が大きい場合、消費税やインボイス対応が関係している場合は注意が必要です。

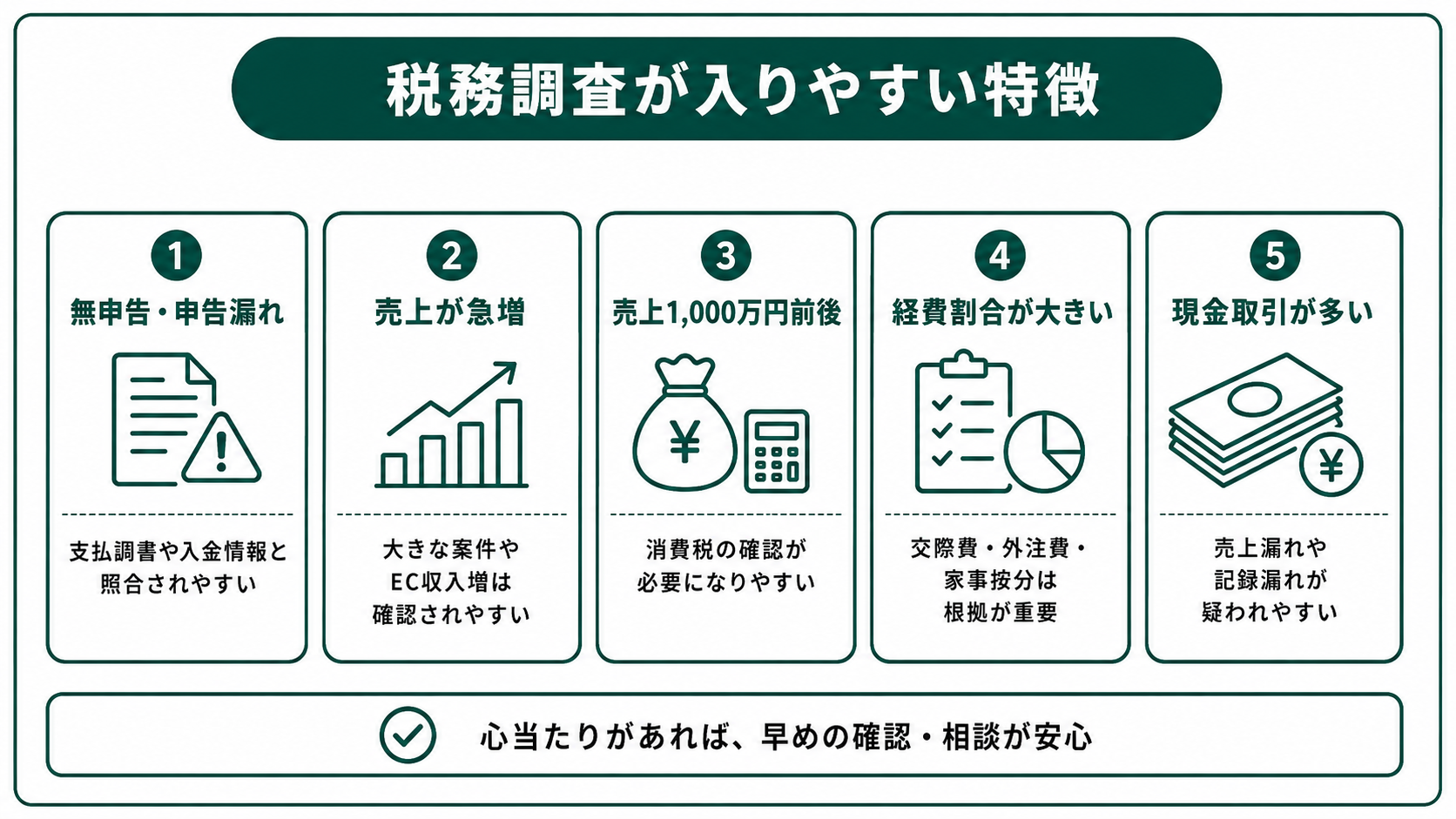

税務調査が入りやすい個人事業主の特徴

税務調査は、すべての個人事業主に同じ確率で行われるわけではありません。

無申告や申告漏れである

確定申告が必要であるにもかかわらず申告していない場合や、売上の一部が申告から漏れている場合は注意が必要です。

税務署は、取引先の申告内容、支払調書、銀行口座の入金、決済サービスの情報などから、収入の状況を把握することがあります。そのため、「申告しなければ分からない」と考えるのは危険です。

たとえば、業務委託の報酬を受け取っている場合、取引先側の支払記録から収入が把握されることがあります。ネットショップ、動画配信、アフィリエイト、クラウドソーシングなどの収入も、入金明細やプラットフォーム上のデータと照合されることがあります。

過去に申告していない年がある場合や、売上の計上漏れに心当たりがある場合は、税務署から連絡が来る前に税理士へ相談しておくと安心です。

売上が大きく増えている

売上が急に増えた場合は、税務調査で確認されることがあります。

売上が伸びること自体は問題ありません。ただし、売上が増えると所得税や消費税にも影響するため、申告内容が正しいか見られやすくなります。

たとえば、フリーランスとして独立後に大きな案件を受注した場合や、EC販売、動画配信、アフィリエイト、オンライン講座などで売上が増えた場合は、入金資料や売上管理の方法をそろえておくと安心です。

売上が増えた年は、請求書、入金明細、契約書、プラットフォームの売上データなどを残しておきましょう。複数の入金先がある場合は、どの売上がどの口座に入っているかを説明できるようにしておくことが大切です。

売上が1,000万円に近づいている

売上が1,000万円に近づいている個人事業主も注意が必要です。

消費税の課税事業者になるかどうかは、売上規模と関係します。そのため、毎年売上が900万円台で推移している場合や、1,000万円前後で大きく変動している場合は、売上の計上漏れがないか確認されることがあります。

売上を意図的に少なく見せることはできません。請求書、入金明細、決済サービスの管理画面などをもとに、正しく売上を集計しておくことが大切です。

特に、現金売上や複数の決済サービスがある場合は、集計漏れが起こりやすくなります。売上の締め日や入金日がずれる場合も、どの年の売上として計上するか確認しておきましょう。

経費の割合が大きい

売上に対して経費の割合が大きい場合も、税務調査で確認されやすくなります。

もちろん、事業に必要な経費であれば問題ありません。ただし、同業他社と比べて交際費や旅費交通費、消耗品費、外注費などが大きい場合は、内容を聞かれることがあります。

個人事業主の場合は、家事按分が必要な支出もあります。自宅兼事務所の家賃や光熱費、車両費、通信費などは、事業で使った割合を説明できるようにしておきましょう。

領収書があるだけでは、事業との関係を説明しきれないこともあります。飲食代であれば相手や目的、車両費であれば事業利用の内容、外注費であれば依頼内容や納品物が分かる資料を残しておくと安心です。

現金取引が多い

飲食店、美容室、小売店、建設業など、現金取引が多い業種は税務調査で確認されやすい傾向があります。

現金取引は、通帳に記録が残りにくいため、売上漏れや経費の記録漏れが起こりやすいからです。

現金売上がある場合は、日々の売上集計表、レジデータ、現金出納帳などを残しておきましょう。現金残高と帳簿上の数字が大きくずれていると、追加で説明を求められることがあります。

また、現金で受け取った売上をそのまま仕入れや経費の支払いに使っている場合は、お金の流れが見えにくくなります。できるだけ売上を口座に入金し、支払いの記録も残る形にしておくと説明しやすくなります。

ここまでに挙げた点に心当たりがある場合は、税務署から連絡が来る前の事前相談も有効です。明治通り税理士法人でも、調査の連絡が来る前の段階からのご相談を承っています。早めに状況をお伝えいただくほど、当日までの準備に余裕が生まれます。

個人事業主の税務調査では何を見られる?

税務調査では、申告内容と帳簿・資料が一致しているかを確認されます。特に見られやすいのは次のような点です。

売上や入金の漏れがないか

税務調査で特に見られやすいのが、売上や入金の漏れです。

請求書、売上台帳、通帳、レジデータ、決済サービスの明細、ECサイトの管理画面などをもとに、売上が正しく計上されているかを確認されます。

たとえば、通帳に入金があるのに売上として計上されていない場合は、内容を聞かれることがあります。売上ではなく借入金や立替金であれば、金銭消費貸借契約書、返済記録、立替精算の資料などを示せるようにしておきましょう。

複数の入金ルートがある場合も注意が必要です。銀行振込、現金、クレジットカード決済、QRコード決済、ECサイト、クラウドソーシングなどを使っている場合は、それぞれの売上が帳簿に反映されているか確認しておきましょう。

経費に事業との関係があるか

経費については、事業に関係する支出かどうかを確認されます。

接待交際費、旅費交通費、通信費、車両費、消耗品費、広告宣伝費などは、領収書や請求書だけでなく、支出の目的を説明できることが大切です。

たとえば、飲食代であれば誰と何のために使ったのか、出張費であれば出張先や目的が分かるか、広告費であればどのサービスの宣伝に使ったのかを確認しておきましょう。

個人事業主の場合、仕事と生活の支出が混ざりやすいため、プライベートの支出が経費に入っていないかも見られます。家族との食事、私的な旅行、生活用品の購入などが経費に入っていると、税務調査で説明を求められることがあります。

家事按分の根拠があるか

個人事業主の税務調査では、家事按分を確認されることがあります。

家事按分とは、事業用と私用が混ざる支出について、事業で使った部分だけを経費にする考え方です。自宅兼事務所の家賃や光熱費、車両費、通信費などが該当します。

たとえば、自宅の一部を仕事部屋として使っている場合は、面積や使用時間をもとに按分します。車を事業と私用の両方で使っている場合は、走行距離や使用日数をもとに説明できるようにしておくと安心です。

按分割合を毎年なんとなく決めていると、税務調査で根拠を聞かれたときに説明しにくくなります。仕事部屋の面積、車の走行記録、スマートフォンの利用状況など、判断のもとになる資料を残しておきましょう。

通帳やクレジットカード明細

税務調査では、通帳やクレジットカード明細を確認されることがあります。

事業用口座だけでなく、個人口座に事業の入金が混ざっている場合は、その内容を確認されることがあります。事業用と私用の支払いが同じカードに混ざっている場合も、説明に時間がかかりやすくなります。

たとえば、個人口座に取引先からの入金がある場合、売上として計上されているかを確認されます。反対に、家族からの入金や借入金など、売上ではない入金がある場合も、その内容を説明できる資料が必要です。

できれば、事業用の銀行口座やクレジットカードを分けておきましょう。完全に分けられていない場合でも、事業に関係する入出金を説明できるようにしておくことが大切です。

消費税やインボイスの処理に誤りがないか

消費税申告がある場合は、消費税やインボイスの処理も確認されます。

課税売上、非課税売上、課税仕入れ、簡易課税、2割特例、インボイスの保存など、確認される内容が増えます。

インボイス登録をしている場合は、請求書の記載内容や、取引先から受け取ったインボイスの保存状況も見直しておきましょう。

特に、インボイス登録後に初めて消費税申告をする場合は注意が必要です。売上の集計方法、経費に含まれる消費税の処理、簡易課税や2割特例を使えるかどうかなど、所得税とは別の確認が必要になります。

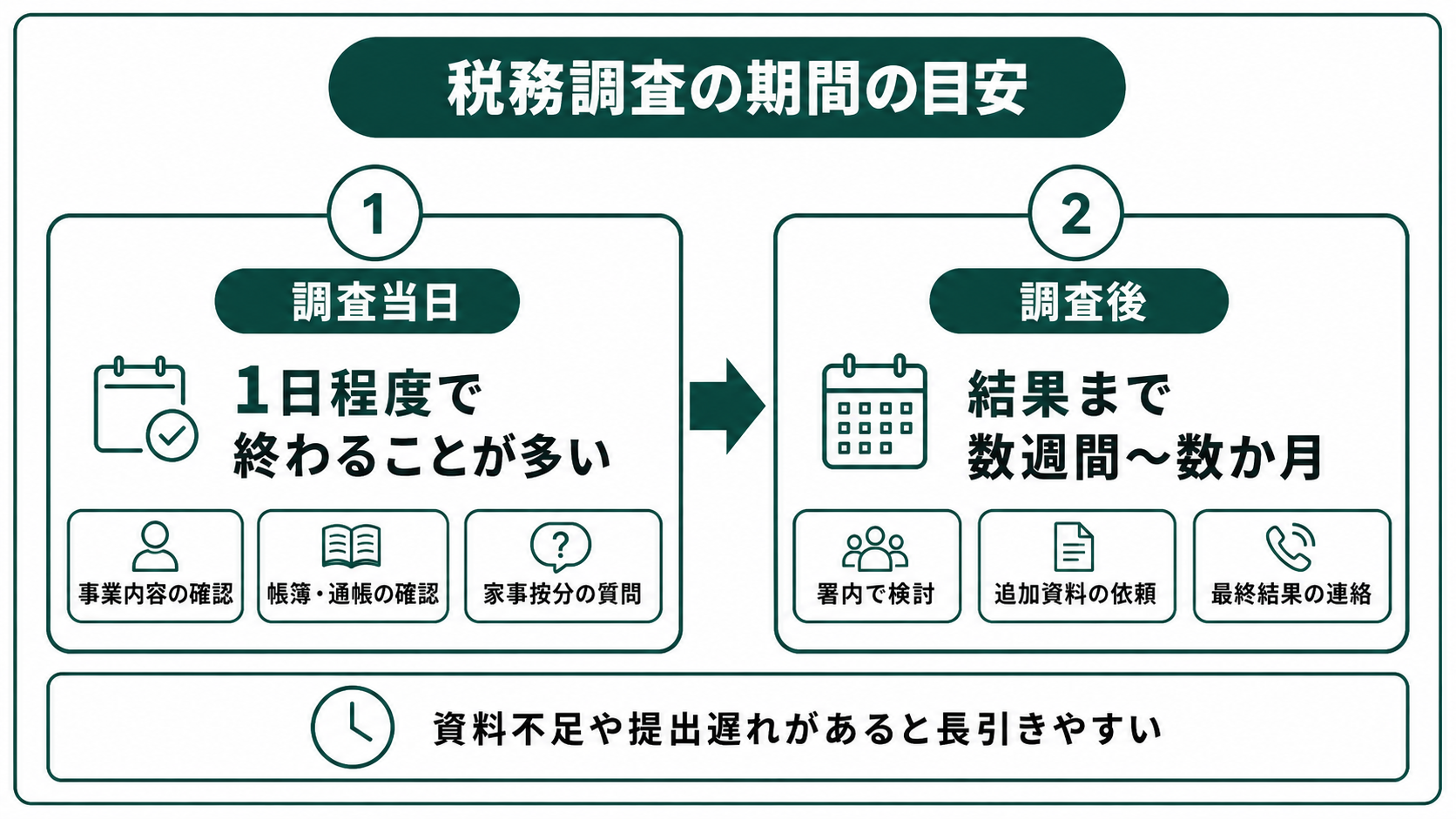

個人事業主の税務調査の期間

税務調査の期間は、調査当日にかかる時間と、結果が出るまでの時間に分けて見ると分かりやすくなります。

調査当日は1日程度で終わることが多い

個人事業主の税務調査では、調査当日の対応は1日程度で終わることが多いです。

当日は、事業内容の確認、売上や入金の確認、領収書や通帳の確認、家事按分の考え方などについて質問を受けます。自宅兼事務所で事業をしている場合は、仕事で使っているスペースや資料の保管状況を確認されることもあります。

ただし、現金売上が多い場合、取引件数が多い場合、個人口座と事業用口座が混ざっている場合は、1日で終わらないこともあります。

結果が出るまで数週間から数か月かかることがある

実地調査が終わっても、その場ですべての結果が決まるとは限りません。

調査官が税務署に持ち帰って内容を検討したり、追加資料を依頼したりすることがあります。そのため、最終的な結果が出るまでに数週間から数か月かかることがあります。

追加資料の提出が遅れると、調査が長引きやすくなります。税理士と相談しながら、必要な資料を早めにそろえましょう。

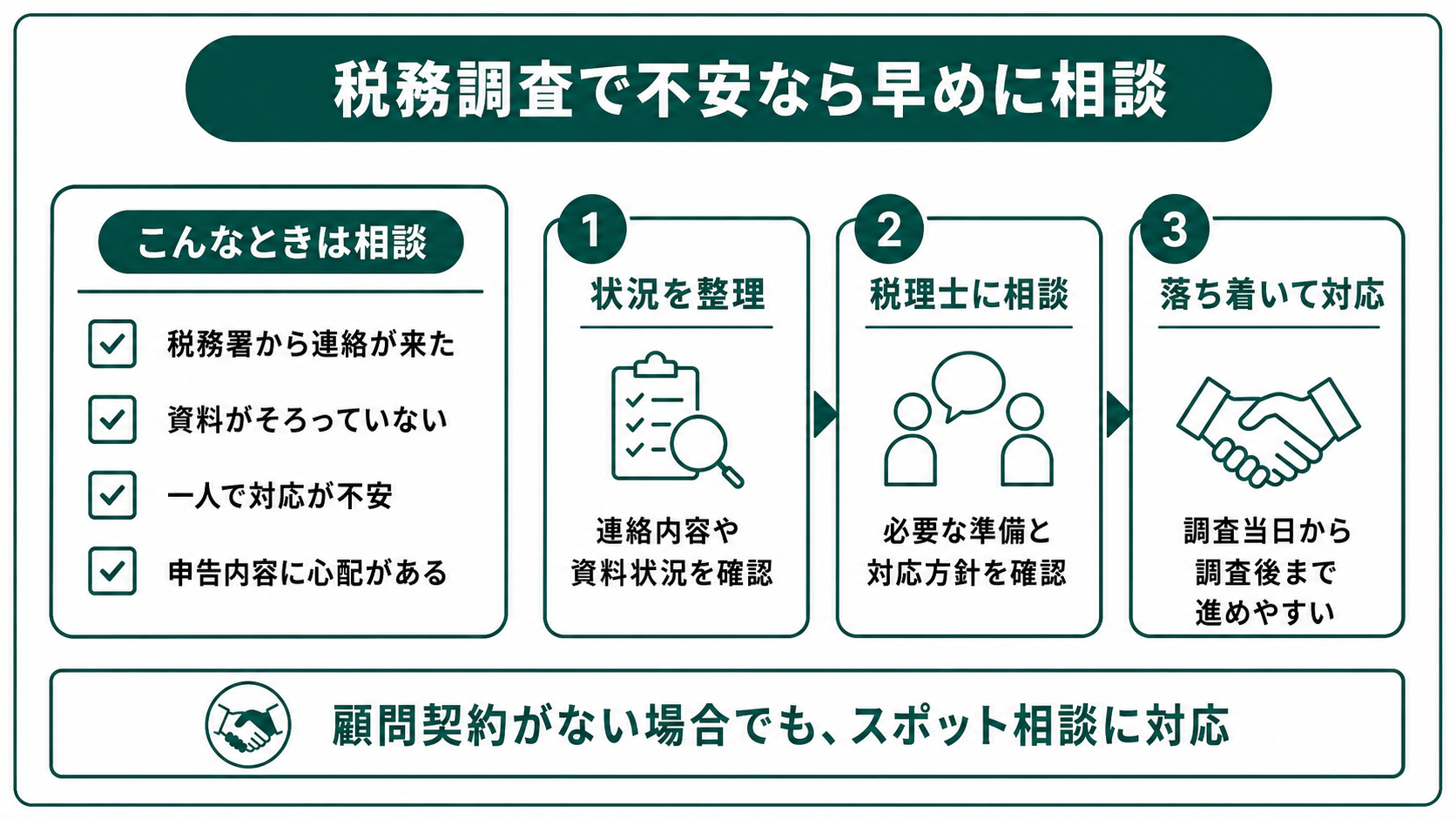

税務署から税務調査の連絡が来たときの対応

税務署から連絡が来たときに、落ち着いて進めるための対応を見ていきます。

担当者の情報を確認する

税務署から連絡が来たら、まず担当者の情報を確認しましょう。

確認したいのは、担当者の所属、氏名、電話番号です。あわせて、対象となる税目、対象期間、予定している調査場所、必要になりそうな資料も聞いておきます。

たとえば、所得税の調査なのか、消費税も含まれるのかによって準備する資料は変わります。対象期間が何年分なのか、自宅や事務所で行われるのか、税理士の立ち会いが可能かも確認しておくと安心です。

聞き取った内容は、メモに残しておきましょう。後から税理士に相談するときに、担当者名や対象期間、調査内容が分かっていると、その後の準備を進めやすくなります。

その場で慌てて日程を決めない

税務署から電話が来ると、驚いてその場で日程を決めてしまうことがあります。

しかし、資料準備や税理士の立ち会いを考えると、すぐに日程を確定させないほうがよい場合もあります。特に、過去数年分の資料を確認する必要がある場合や、売上資料や通帳、領収書がそろっていない場合は、準備の時間を確保することが大切です。

その場で即答せず、まずは予定を確認し、必要であれば折り返すと伝えましょう。税理士に相談したうえで日程を調整すれば、必要な資料を確認し、当日の対応方針を決めやすくなります。

ただし、正当な理由なく先延ばしにしたり、連絡を放置したりするのは避けましょう。落ち着いて対応する姿勢を見せながら、無理のない日程を調整することが大切です。

税理士に早めに相談する

税務調査の連絡が来たら、早めに税理士へ相談しましょう。

税理士に相談すれば、日程調整、事前準備、資料確認、当日の立ち会い、調査後のやり取りまでサポートを受けられます。調査官から聞かれやすい項目を前もって洗い出せるため、当日も落ち着いて対応しやすくなります。

たとえば、売上の入金に漏れがないか、経費の根拠が残っているか、家事按分の割合を説明できるか、消費税やインボイスの処理に誤りがないかを確認できます。

顧問税理士がいない場合でも、税務調査対応だけのスポット相談を受けられることがあります。明治通り税理士法人でも、顧問契約がない方からのご相談を承っています。一人で抱え込まず、税務署から聞き取った内容を書き出したうえで、早めに専門家へ相談しましょう。

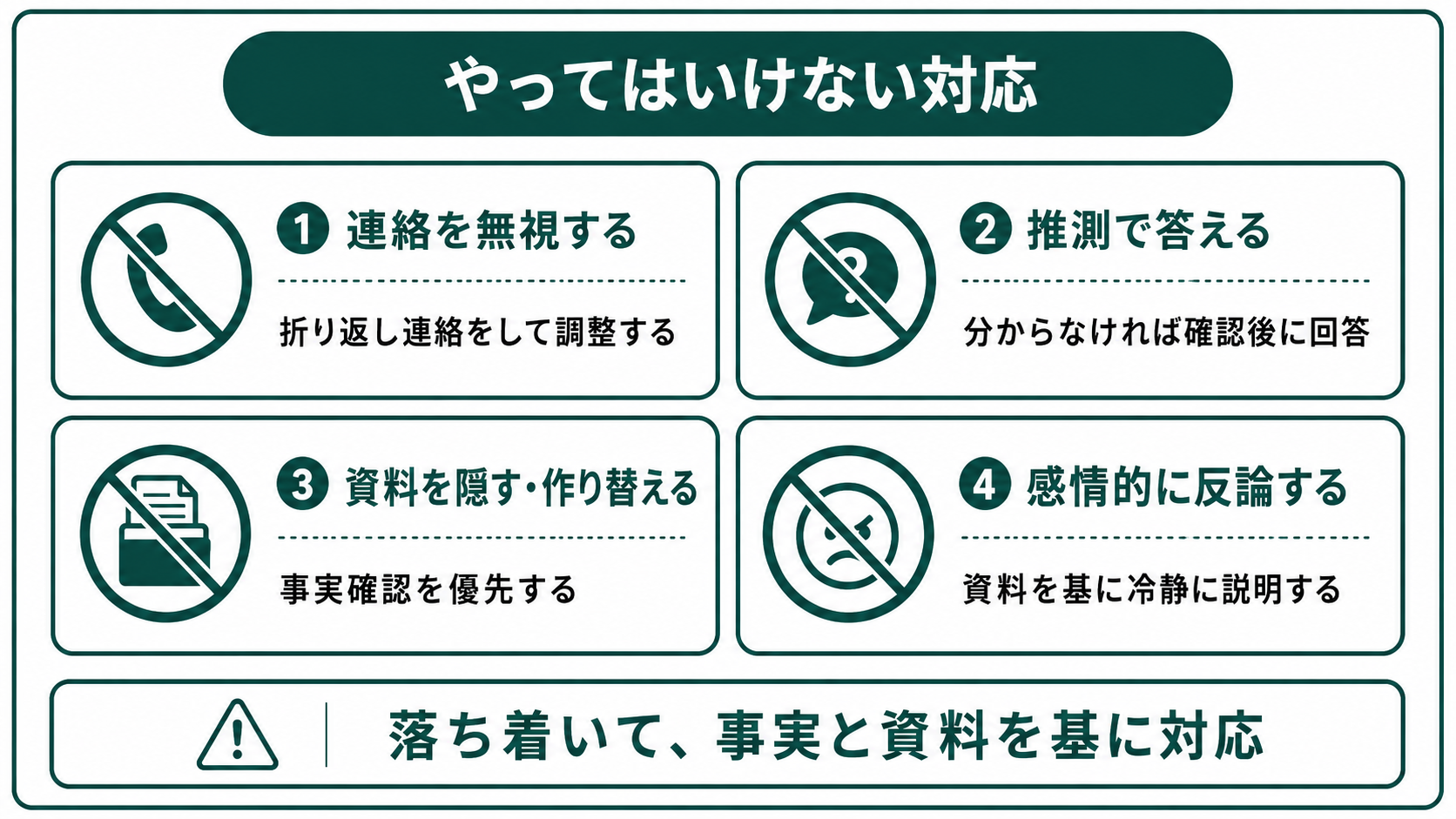

個人事業主が税務調査でやってはいけない対応

対応を誤ると、調査が長引いたり不利になったりすることがあります。次のような対応は避けましょう。

税務署からの連絡を無視する

税務署からの連絡を無視するのは避けましょう。

連絡を放置すると、日程調整や資料準備が進みにくくなります。電話に出られなかった場合でも、折り返しの連絡をすることが大切です。

仕事が忙しい、資料がそろっていない、何を聞かれるか不安といった理由があっても、放置してよいわけではありません。すぐに対応できない場合は、担当者の情報を確認し、折り返す旨を伝えましょう。

また、調査の日程が合わない場合は、事情を伝えたうえで日程調整できるか相談します。無視するのではなく、対応する意思を示しながら準備の時間を確保することが大切です。

分からないことを推測で答える

調査官から質問されたときに、分からないことを推測で答えるのは避けましょう。

記憶が曖昧なまま答えると、後で資料と説明が合わなくなることがあります。たとえば、数年前の入金内容、現金で受け取った売上、外注先とのやり取り、家事按分の根拠などは、その場ですぐに思い出せないこともあります。

分からない場合は、「確認して後日回答します」と伝えて問題ありません。帳簿や請求書、通帳、メール、契約書などを確認したうえで回答するほうが誤解を防ぎやすくなります。

質問の意味が分からない場合も、曖昧なまま答えないようにしましょう。何を確認されているのかを聞き直し、必要であれば税理士に相談してから回答することが大切です。

資料を隠したり作り替えたりする

税務調査の連絡が来てから、資料を隠したり作り替えたりすることは避けましょう。

事実と異なる資料を作成すると、税務上の問題が大きくなる可能性があります。売上や経費に誤りがある場合でも、まずは事実を確認することが大切です。

たとえば、売上資料の一部を出さない、通帳の入金内容を説明せず隠そうとする、領収書がない支出について後から別の資料を用意する、といった対応は避けるべきです。

資料が不足している場合や、処理に誤りがある可能性がある場合は、何が足りないのか、どの処理に不安があるのかを書き出しておきましょう。そのうえで、税理士に相談しながら対応方針を決めることが大切です。

感情的に反論する

税務調査では、指摘内容に納得できない場面が出ることもあります。

ただし、その場で感情的に反論したり、強い言い方で否定したりすると、やり取りがこじれることがあります。まずは、調査官が何を確認しているのかを確かめましょう。

納得できない指摘がある場合は、根拠となる資料を確認したうえで説明することが大切です。その場で結論を出さず、税理士に相談してから回答することもできます。

冷静に対応することで、必要な主張もしやすくなります。

税理士に個人事業主の税務調査対応を依頼するメリット

税務調査は、自分だけで対応することもできます。ただし、税務上の判断や調査官とのやり取りに不安がある場合は、税理士に依頼することで負担を減らしやすくなります。

事前の準備を進めやすい

税務調査では、事前の準備が当日の進めやすさを左右します。

税理士に依頼すれば、申告書や帳簿、請求書、領収書、通帳などを一緒に確認し、見られやすいポイントを前もって洗い出せます。先に挙げた、売上の漏れ・経費の根拠・家事按分の説明・消費税やインボイスの処理といった点を、連絡が来る前から見直しておけます。

個人事業主の場合は、事業用と私用のお金が混ざりやすい点にも注意が必要です。個人口座に事業の入金がある場合や、同じクレジットカードで事業用と私用の支払いをしている場合は、税理士と一緒に内容を確認しておくと、当日も説明しやすくなります。

当日の立ち会いを依頼できる

税理士には、税務調査当日の立ち会いを依頼できます。

調査官から質問を受けたときに、税理士が税務上の論点を確認しながら対応できます。納税者だけでは判断しにくい質問についても、税理士が間に入ることで落ち着いて対応しやすくなります。

たとえば、家事按分の割合、外注費の実態、消費税の処理、売上ではない入金の説明などは、資料をもとに慎重に説明を組み立てる必要があります。税理士が立ち会うことで、どの資料をもとに説明するかを確認しながら進められます。

ただし、事業内容や取引の実態については、本人が説明する必要があります。税理士に任せきりにするのではなく、事前に一緒に流れを確認しておきましょう。

指摘内容への対応を相談できる

税務調査で指摘を受けた場合も、税理士に相談できます。

税務署の指摘が妥当かどうか、追加資料で説明できるか、修正申告が必要かなどを確認しながら対応できます。

たとえば、入金を売上漏れと指摘された場合でも、借入金や立替金である可能性があります。経費を否認されそうな場合も、契約書やメール、業務内容の記録などで事業との関係を説明できることがあります。

指摘内容をそのまま受け入れるべきか迷う場合は、資料をもとに税理士と確認しましょう。追加資料を出せるのか、修正申告が必要なのか、今後の処理をどう直すべきかまで相談できる点もメリットです。

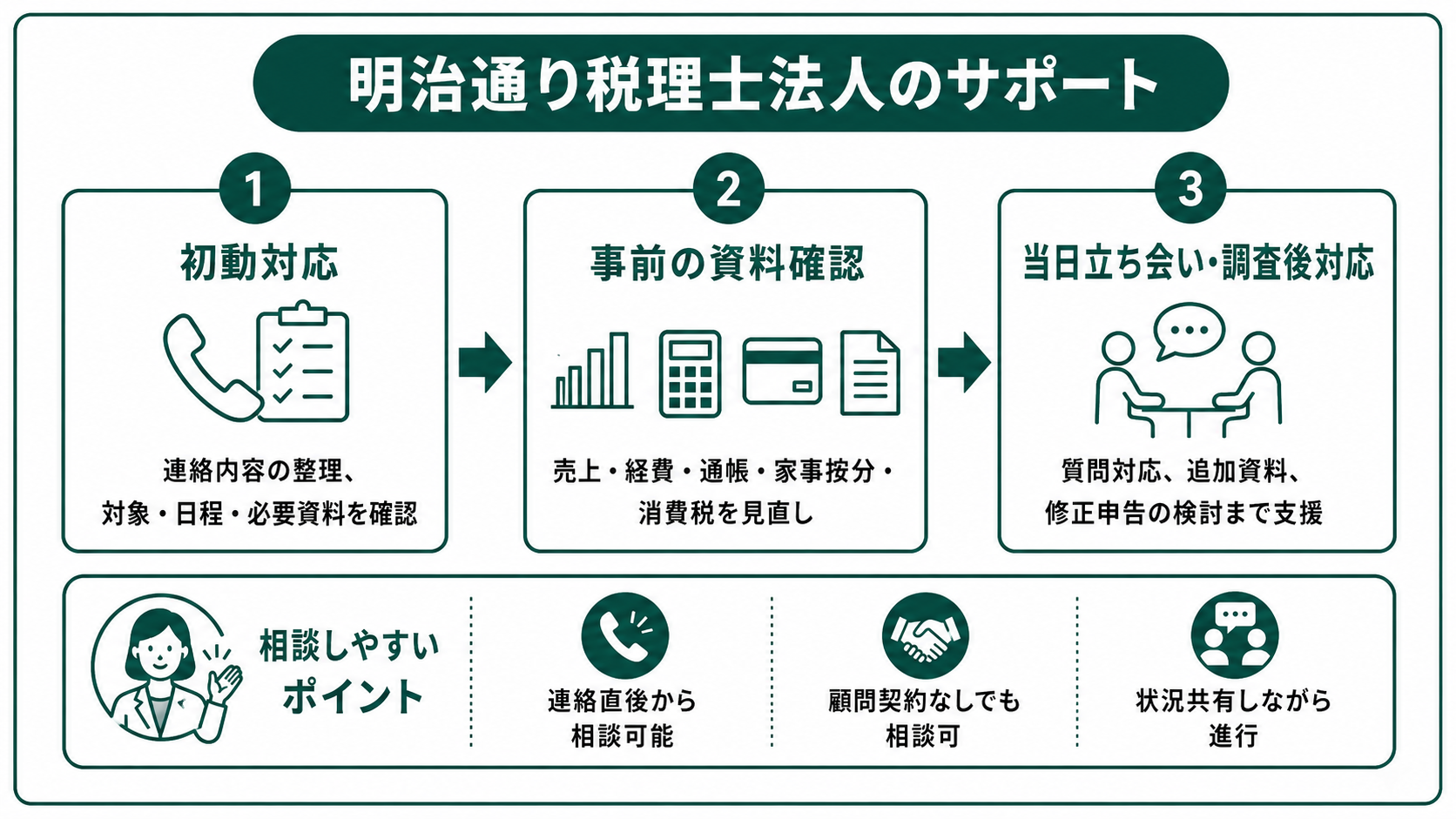

明治通り税理士法人がサポートできること

明治通り税理士法人では、個人事業主の税務調査について、連絡が来た直後から調査後の対応まで一貫してお手伝いしています。普段から連絡を取り合える距離感を大切にしているため、急に連絡が来た場面でも、すぐに状況を共有しながら動けます。

税務署から連絡が来た後の初動対応

税務署から連絡が来た場合は、最初の対応が大切です。

明治通り税理士法人では、税務署から聞き取った内容をもとに、調査対象や日程、必要資料を確認します。必要に応じて、税務署との日程調整や事前確認もサポートいたします。

慌ててその場で判断するのではなく、しっかり準備をしてから対応できるように進めます。

事前の資料確認と見直し

個人事業主の税務調査では、売上、経費、通帳、家事按分、消費税などを確認されることがあります。

明治通り税理士法人では、調査前に資料の状況を確認し、見られやすいポイントを一緒に洗い出します。資料が足りない場合や、説明が必要な処理がある場合も、事実関係をたどりながら対応方法を一緒に考えます。

当日の立ち会いと調査後の対応

税務調査当日は、調査官からの質問や資料確認に落ち着いて対応することが大切です。

明治通り税理士法人では、当日の立ち会いにも対応しています。調査官からの質問内容を受け止め、税務上の論点を確認しながら進めます。調査後に指摘事項が出た場合も、内容を確認し、追加資料で説明できるか、修正申告が必要かを一緒に検討いたします。

「ただの税理士」ではなく、

経営を一緒に走るパートナーとして活用しませんか?

明治通り税理士法人は、記帳や申告だけの税理士ではありません。

経営判断の壁打ち相手として、財務戦略・資金調達・組織設計まで踏み込んで伴走します。顧問先からは「自社メンバーのような存在」「迷いの時間が劇的に減った」という声も。税務顧問・会社設立・創業融資サポートなど、経営ステージに合わせたサービスを全国対応でご提供しています。

まずは無料面談で、あなたの「今の課題」をお聞かせください。

※ オンライン対応OK|全国対応

TEL: 03-6416-3841 (平日 9:00-18:00)

CUSTOMER VOICE ─ お客様の声

個人事業主の税務調査でお悩みの方はご相談ください

税務申告や税務関連のお手続きについて、ご不明な点がある場合は、 事前にご準備いただくことで、落ち着いて対応できます。 税務署からのご連絡やご質問があった場合は、その場で慌てて判断せず、 内容をご確認のうえ、早めに税理士へご相談ください。 明治通り税理士法人では、個人事業主の税務申告サポートと 税務相談をお承りしています。現在の申告内容や帳簿・資料の状況を お伺いしたうえで、必要なご準備や対応方法についてご説明します。 普段から顧問税理士とお打ち合わせいただければ、 いざという時もスムーズに対応できます。 顧問契約がない方のスポット相談にも対応していますので、 税務に関するご質問やご不安があれば、まずはお気軽にお問い合わせください。 個人事業主の皆様の税務申告やご質問について、 お気軽にご相談いただけます。